Après plusieurs années de rendements décevants, les fonds en euros ont signé un net retour en grâce en 2025. Rendement, inflation, comparaison avec le Livret A, perspectives pour 2026 : ce bilan complet vous aide à comprendre ce que rapportent réellement les fonds en euros aujourd’hui et comment les intégrer intelligemment dans votre stratégie d’épargne.

Pourquoi le rendement des fonds en euros 2025 compte pour 2026 ?

Même si le rendement d’un fonds en euros n’est pas garanti (contrairement au capital, lui, qui l’est en principe), la variabilité d’une année sur l’autre reste généralement faible.

La raison est simple : un fonds en euros est investi majoritairement en actifs obligataires jugés peu risqués (notamment des obligations d’États de la zone euro et, selon les fonds, des obligations d’entreprises de bonne qualité), avec une gestion prudente.

Cette composition crée une inertie : le rendement servi en 2026 dépend largement du stock d’obligations déjà en portefeuille en 2025, et des nouvelles obligations achetées progressivement.

Ainsi, observer 2025 aide beaucoup à anticiper 2026, sauf choc majeur sur les taux obligataires ou changement de politique de rémunération des assureurs.

Lire aussi : Rendement de l’assurance-vie en 2026 : Taux et perspectives

Le fonds en euros, un placement toujours central dans l’épargne des français

Les placements à capital garanti sont une spécificité française : dans les pays anglo-saxons, l’épargne financière est plus souvent investie sur des supports non garantis (actions, fonds…), avec une acceptation plus forte de la volatilité.

En France, le fonds en euros reste un pilier parce qu’il combine :

- capital garanti (hors cas exceptionnels prévus au contrat),

- rendement relativement stable,

- et intégration dans des enveloppes fiscales telles que l’assurance-vie (souplesse, transmission, fiscalité des rachats selon l’ancienneté) ou le PER (déduction possible des versements).

Ainsi, le fonds en euros s’adresse particulièrement :

- aux épargnants qui veulent limiter la volatilité ;

- à ceux qui ont un besoin de liquidité à court ou moyen terme ;

- à ceux qui souhaitent constituer une poche sécurisée au sein d’un contrat (assurance-vie ou PER), en complément d’investissements plus dynamiques.

2025, une année charnière pour les fonds en euros

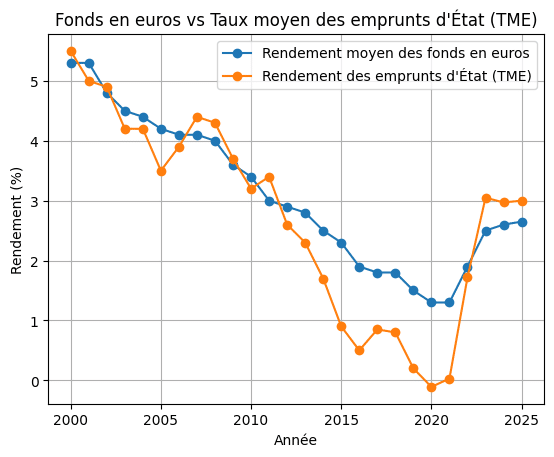

L’année 2025 marque un tournant pour les fonds en euros après plus de vingt ans de baisse quasi continue des rendements.

- Cette évolution s’explique avant tout par leur exposition majoritaire aux obligations d’État et assimilées européennes, dont les rendements ont fortement augmenté à la suite de la remontée des taux d’intérêt amorcée en 2022.

- Concrètement, cette hausse des taux a permis aux assureurs de souscrire, à partir de 2022, de nouvelles obligations offrant des coupons nettement plus élevés, pour un niveau de risque comparable.

- À mesure que ces nouvelles obligations remplacent progressivement celles émises avant 2021, à des taux historiquement bas, la rentabilité globale des fonds en euros s’est redressée.

Cette mécanique explique la hausse rapide des rendements observée depuis 2021, après deux décennies de repli.

En revanche, la stabilisation récente des taux obligataires laisse penser que les marges de progression du rendement moyen des fonds en euros pourraient désormais être plus limitées.

Conseil de Nalo

Il convient toutefois de raisonner avec nuance. Les chiffres évoqués correspondent à une moyenne de marché. Certains fonds en euros, notamment les plus anciens ou ceux dont le portefeuille est encore fortement investi en obligations à faible rendement, affichent des performances inférieures à cette moyenne.

Pour ces fonds, le renouvellement progressif des anciennes obligations par des titres mieux rémunérés pourrait encore se traduire par une amélioration sensible des rendements dans les années à venir, y compris en 2026.

Bilan 2025 : chiffres clés et enseignements sur les fonds en euro

Après plusieurs années marquées par une forte inflation et une concurrence accrue des livrets réglementés, l’année 2025 marque le retour du fonds en euros comme un placement sans risque réellement compétitif.

Pour la première fois depuis longtemps, il a offert en moyenne une rémunération supérieure à l’inflation, et, dans certains cas, comparable voire supérieure aux placements réglementés (Livret A, LDDS…), une fois la fiscalité prise en compte.

Profitez d’une assurance-vie sur-mesure pour faire fructifier votre épargne

Le rendement moyen des fonds en euros en 2025

En 2025, le rendement moyen des fonds en euros est estimé autour de 2,65 % net de frais de gestion (hors prélèvements sociaux et fiscalité), selon les bilans de marché publiés début 2026 et les données agrégées par la profession, notamment France Assureurs.

Ce niveau marque une progression continue depuis 2021, année à partir de laquelle les rendements ont commencé à se redresser après une longue phase de baisse.

| Année | Rendement moyen des supports en euros |

| 2025 | 2,65% |

| 2024 | 2,60% |

| 2023 | 2,50% |

| 2022 | 1,90% |

| 2021 | 1,30% |

Source : France assureur

Ce tableau met en évidence un fait marquant : en quatre ans, le rendement moyen des fonds en euros a plus que doublé.

Cette évolution illustre le caractère progressif mais durable de la revalorisation permise par le nouvel environnement de taux d’intérêt.

Le fonds en euros : un placement de nouveau compétitif par rapport au Livret A

Sur les deux dernières années, la trajectoire du rendement des fonds en euros a été inverse de celle du Livret A.

Alors que ce dernier a fortement bénéficié de la flambée de l’inflation en 2022 et 2023, son taux a progressivement reculé avec le reflux de l’inflation.

Depuis le 1er février 2026, le taux du Livret A est fixé à 1,50 % net, contre des niveaux nettement plus élevés les années précédentes.

À l’inverse, le fonds en euros affiche en 2025 son plus haut niveau de rendement moyen depuis 2014. Comparer ces deux placements nécessite toutefois de raisonner à fiscalité équivalente :

- le Livret A est exonéré d’impôt et de prélèvements sociaux ;

- le fonds en euros est soumis aux prélèvements sociaux et, en cas de rachat, à une fiscalité qui dépend du cadre (assurance-vie, PER), de l’ancienneté du contrat et du régime choisi.

À titre indicatif, en appliquant une fiscalité standard de type PFU à 30 %, le rendement net moyen du fonds en euros en 2025 ressort légèrement inférieur à celui du Livret A.

En revanche, en assurance-vie après 8 ans, ou pour les épargnants bénéficiant d’une fiscalité allégée, il était déjà possible en 2025 d’obtenir un rendement net supérieur à celui du Livret A, tout en conservant une garantie en capital.

| Année | Rendement net moyen des supports en euros (flat tax 30 %) | Taux moyen annuel du Livret A |

| 2025 | 1,86% | 2,20% |

| 2024 | 1,82% | 3,00% |

| 2023 | 1,75% | 2,92% |

| 2022 | 1,33% | 1,38% |

| 2021 | 0,91% | 0,50% |

| 2020 | 0,91% | 0,52% |

| 2019 | 1,05% | 0,75% |

| 2018 | 1,26% | 0,75% |

| 2017 | 1,26% | 0,75% |

| 2016 | 1,33% | 0,75% |

| 2015 | 1,61% | 0,91% |

| 2014 | 1,75% | 1,15% |

Source : France assureur

Lire aussi : Les meilleurs placements financiers sans risque 2026 : comparatif et conseils

Un rendement réel moyen positif du fonds en euros

L’un des enseignements majeurs de 2025 est le retour d’un rendement réel positif pour les fonds en euros.

Après plusieurs années où l’inflation dépassait largement la performance nominale, la baisse du taux d’inflation a profondément modifié l’équation.

En 2025, avec une inflation moyenne annuelle de 0,9 % en France selon l’Insee, le rendement réel du fonds en euros s’établit autour de +1,75 %.

| Année | Rendement moyen des supports en euros | Inflation | Rendement réel |

| 2025 | 2,65% | 0,90% | 1,75% |

| 2024 | 2,60% | 2,00% | 0,60% |

| 2023 | 2,50% | 4,90% | -2,40% |

| 2022 | 1,90% | 5,20% | -3,30% |

| 2021 | 1,30% | 1,60% | -0,30% |

| 2020 | 1,30% | 0,50% | 0,80% |

| 2019 | 1,50% | 1,10% | 0,40% |

| 2018 | 1,80% | 1,80% | 0,00% |

Source : France assureur / Insee pour l’inflation

Ce tableau illustre clairement le changement de régime intervenu en 2025. Le fonds en euros ne se contente plus de préserver nominalement le capital : il permet à nouveau de maintenir, voire d’augmenter le pouvoir d’achat de l’épargne, ce qui renforce son rôle dans les allocations prudentes et équilibrées.

Pourquoi les fonds en euros ont délivré ces rendements en 2025 ?

Les rendements servis par les fonds en euros en 2025 ne sont ni le fruit du hasard, ni uniquement le résultat d’arbitrages commerciaux ponctuels.

Ils s’expliquent par une combinaison de mécanismes structurels propres à ce support et par un environnement macrofinancier plus favorable qu’au cours de la décennie précédente.

Pour bien comprendre le bilan 2025, il est utile de revenir sur ces déterminants clés.

Rappel pédagogique : comment fonctionne un fonds en euros ?

Un fonds en euros est un support d’assurance-vie ou de PER dont la principale caractéristique est la garantie du capital net investi par l’assureur. Cette garantie repose sur une gestion prudente et une allocation d’actifs très encadrée.

Concrètement, le fonds en euros est majoritairement investi :

- en obligations de qualité élevée, notamment des obligations d’État et des obligations d’entreprises bien notées ;

- dans une moindre mesure, en actifs de diversification (immobilier, actions, prêts), destinés à améliorer la performance globale sans remettre en cause la sécurité du portefeuille.

Chaque année, l’assureur détermine un taux de rendement servi (taux de participation aux bénéfices), qui correspond aux revenus générés par ces actifs, éventuellement complétés ou réduits par des réserves.

Une fois ce rendement attribué, les intérêts sont définitivement acquis à l’épargnant : c’est l’effet cliquet, qui empêche toute baisse du capital constitué.

L’environnement des taux d’intérêt et des obligations

Le principal moteur du redressement des rendements des fonds en euros depuis 2022 réside dans la remontée rapide des taux obligataires.

Après une longue période de taux extrêmement bas, voire négatifs, les nouvelles obligations émises depuis 2022 offrent des coupons nettement plus élevés pour un niveau de risque comparable.

Toutefois, l’impact de cette hausse n’est pas immédiat. Les fonds en euros sont soumis à un effet de stock :

- une partie importante du portefeuille est constituée d’anciennes obligations, souscrites avant 2021 (sauf pour les nouveaux fonds en euros), à des rendements très faibles ;

- chaque année, ces titres arrivent progressivement à échéance et sont remplacés par de nouvelles obligations mieux rémunérées.

En 2025, cette mécanique a pleinement joué. La proportion d’obligations à rendement élevé dans les portefeuilles a continué d’augmenter, ce qui a permis aux assureurs d’améliorer, ou a minima de consolider, les taux servis.

En revanche, la stabilisation récente des taux suggère que les hausses futures devraient être plus modérées, sauf nouvel épisode de tension sur les marchés obligataires.

Conseil de Nalo

Pour éviter l’effet stock et profiter dès maintenant des meilleurs taux, il est possible de s’orienter vers des nouveaux fonds en euros (constitués après 2022) dont l’actif est essentiellement composé d’obligations au taux actuel.

Le rôle des réserves et de la PPB

Outre les revenus obligataires, les rendements 2025 ont été soutenus par l’utilisation des réserves constituées par les assureurs, et en particulier par la provision pour participation aux bénéfices (PPB).

La PPB correspond à une part des bénéfices non immédiatement redistribuée aux assurés, mais mise en réserve afin de :

- lisser les rendements dans le temps ;

- absorber les périodes moins favorables sans dégrader brutalement la rémunération.

Entre 2023 et 2025, certains assureurs ont choisi de mobiliser une partie de leurs réserves pour accompagner la remontée des rendements et rester compétitifs face aux livrets réglementés.

D’autres ont adopté une approche plus prudente, préférant conserver des marges de manœuvre pour les années à venir.

Ces choix expliquent une partie des écarts de rendement observés entre les fonds en euros en 2025, au-delà de la seule composition des portefeuilles.

Un niveau de collecte élevé en 2025

Enfin, l’année 2025 a été marquée par une collecte nette positive sur les supports en euros, estimée à +8,1 milliards d’euros, selon les données de France Assureurs.

Ce chiffre tranche avec la décollecte observée en 2024 (-4,7 mds d’€), alors même que les taux obligataires étaient déjà élevés.

Cette collecte aura certainement un effet vertueux sur la rentabilité future des fonds en euros. Concrètement, elle a permis aux assureurs :

- d’investir des montants significatifs dans de nouvelles obligations émises aux taux actuels, plus attractifs ;

- d’améliorer progressivement le rendement moyen des portefeuilles sur plusieurs années.

Avec la baisse du taux des livrets réglementés début 2026 et un environnement de taux toujours favorable, cette dynamique pourrait se poursuivre.

À conditions de marché inchangées, la collecte enregistrée en 2025 constitue ainsi un facteur de soutien durable pour les rendements des fonds en euros, y compris au-delà de 2026.

Vous souhaitez investir ?