Avec un encours record de 1.923 milliards d’euros à fin 2023, l’assurance-vie reste le placement préféré des Français. Placement idéal pour préparer sa retraite et sa succession, il offre de multiples avantages. Mais à l’approche de votre retraite, vous vous demandez peut-être, si, en tant que senior, il est utile de souscrire à une assurance-vie ? La réponse est oui ! Toutes les explications dans notre guide complet de l’assurance-vie pour séniors.

Comprendre l’assurance-vie pour senior

Définition de l’assurance-vie senior

Les principes de base de l’assurance-vie sont simples, il s’agit d’une enveloppe d’investissement avec laquelle vous :

- accumulez un capital en effectuant des versements réguliers ou occasionnels ;

- disposez d’une épargne sécurisée, mobilisable à tout moment en cas de coup dur ;

- préparez votre retraite avec une sortie en rente possible.

C’est aussi et surtout un capital que vous transmettez à vos bénéficiaires en cas de décès.

À noter que toute personne physique peut ouvrir un contrat d’assurance-vie et qu’il n’y a pas de condition d’âge.

Bon à savoir : certains assureurs fixent une limite de souscription à 85 ans, conformément aux recommandations de la Fédération française de l’assurance (FFA).

Dès lors que vous avez plus de 60 ans, souscrire ou détenir une assurance-vie revêt un intérêt majeur pour protéger vos proches et transmettre votre patrimoine. En cas de décès, vous leur assurez une tranquillité d’esprit et une capacité financière pour subvenir aux dépenses telles que les frais funéraires, le paiement des impôts…

Les différents contrats d’assurance-vie disponibles

Il existe 3 types de contrats en assurance-vie :

- en fonds euros : un capital 100 % sécurisé, mais offrant peu de rendements ;

- en unités de compte (UC) : une prise de risque, donc des rendements plus élevés avec des fonds investis en actions, obligations, immobilier…

- multisupports : un mix de fonds euros et d’UC, idéal pour allier sécurité et rendements potentiels.

En tant que sénior, il est vivement conseillé de privilégier un contrat en fonds euros qui vous assurera une sécurité et une stabilité financière. Mais vous pouvez bien sûr opter pour des UC si vous souhaitez faire fructifier davantage votre épargne.

Attention, selon les experts, la prise de risque reste recommandée avant l’âge de la retraite, de façon à sécuriser ensuite sa deuxième partie de vie.

Des avantages fiscaux

L’assurance-vie offre une fiscalité avantageuse, que ce soit en cas de vie ou en cas de décès.

Les avantages fiscaux en cas de vie

Tant que vous laissez fructifier votre épargne sur votre contrat d’assurance-vie, aucune fiscalité ne s’applique. Seuls les prélèvements sociaux (17,2 %) sont prélevés chaque année sur les fonds euros.

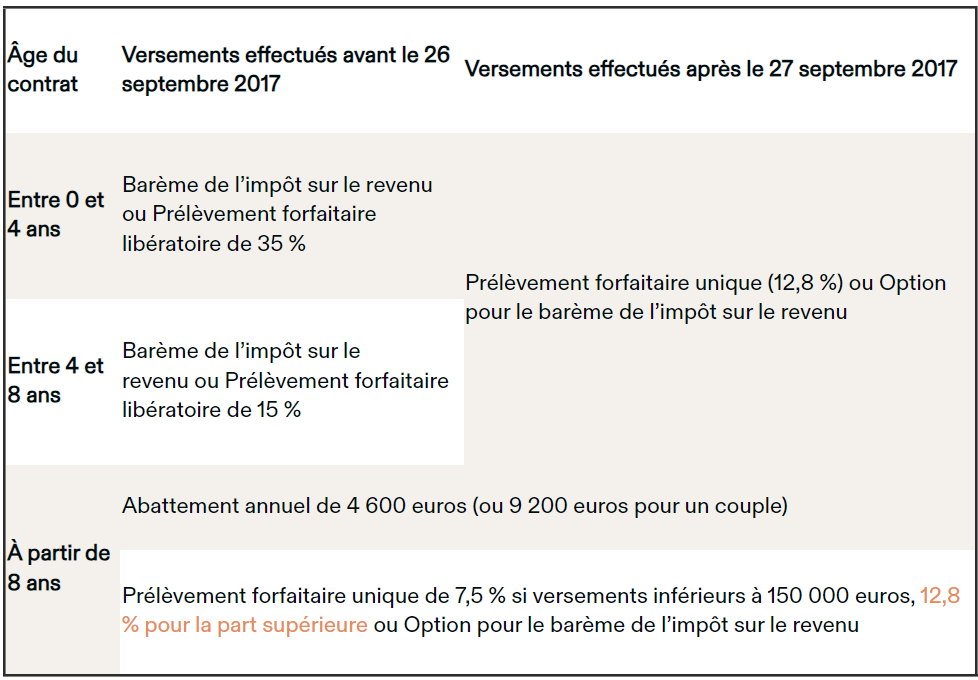

→ Lors d’un rachat partiel ou total sur votre contrat d’assurance-vie, seuls les intérêts sont imposés, en fonction de l’âge de votre contrat.

Deux cas de figure se présentent alors : une fiscalité pour les versements effectués avant ou après le 27 septembre 2017.

Les avantages fiscaux au moment du décès

Grâce à l’assurance-vie, vous transmettez facilement votre capital à vos bénéficiaires en échappant aux règles fiscales classiques d’une succession.

→ Cette fiscalité est avantageuse et dépend de l’âge du souscripteur au moment des versements effectués.

Pour les versements effectués avant 70 ans, chaque bénéficiaire est imposé selon le montant du capital perçu :

| Capital transmis | Abattement fiscal de 152.500 € par bénéficiaire | Jusqu’à 700.000 € | Au-delà de 700.000 € |

| Taux applicable sur ce capital transmis | 20 % | 31.25 % | |

| 17.2 % de prélèvements sociaux sur les intérêts | |||

Pour les versements effectués après 70 ans, l’abattement fiscal global est de 30.500 € et le capital est ensuite soumis aux droits de succession.

→ Effectuer des versements sur une assurance-vie au-delà de 70 ans semble donc moins intéressant, mais des abattements supplémentaires s’appliquent en fonction de l’affiliation.

Un enfant se verra ainsi appliquer un abattement de 100.000 € en plus des 30.500 €. C’est ainsi une solution optimale pour transmettre votre patrimoine à vos enfants.

De plus, les plus-values et les intérêts générés sont exonérés d’impôt. L’espérance de vie est encore longue à 70 ans, c’est donc le moment idéal pour faire fructifier votre argent et échapper à la fiscalité !

Bon à savoir : le conjoint ou partenaire de pacs est totalement exonéré de droits de succession, quel que soit le cas de figure.

Profitez d’une assurance-vie sur-mesure pour faire fructifier votre épargne

Choisir la meilleure assurance-vie pour senior

Critères de sélection d’un contrat

Vous l’aurez compris, détenir une assurance-vie passée 60 ans signifie anticiper sa succession. La souscription à une assurance-vie sénior est une décision importante qui nécessite une certaine réflexion.

Voici quelques conseils à prendre en compte pour faciliter le processus :

Évaluation des besoins

Avant de souscrire à une assurance-vie sénior, il est essentiel d’évaluer précisément ses besoins. Posez-vous les questions suivantes :

- pour qui souscrivez-vous une assurance-vie : conjoint, enfants, association caritative… ?

- quel capital souhaitez-vous transmettre ? Ce montant doit correspondre à vos objectifs de protection et de transmission de patrimoine ;

- sur quelle durée souhaitez-vous être couvert ? Il existe des contrats temporaires (pour une durée déterminée) ou viagers ;

Choix du contrat adapté

Deux grandes catégories d’assurance-vie existent :

- l’assurance-vie temporaire qui offre une couverture pour une durée limitée (10, 20 ou 30 ans) : idéale pour protéger vos proches pendant une période précise (ex : éducation des enfants) ;

- l’assurance-vie permanente qui garantit une couverture à vie : elle permet de constituer un capital conséquent sur le long terme et d’envisager une transmission patrimoniale avantageuse fiscalement.

Comparaison des offres

N’hésitez pas à comparer les propositions de plusieurs assureurs pour obtenir le meilleur rapport qualité-prix. Comparez notamment :

- les tarifs : prime mensuelle, frais de gestion, frais d’arbitrage…

- les performances : rendement des supports d’investissement proposés ;

- les garanties : couverture offerte, options disponibles ;

- la qualité du service client : notoriété de l’assureur, accompagnement proposé.

Conclusion

Choisir la meilleure assurance-vie pour sénior requiert une analyse minutieuse de vos besoins, de votre profil et des offres disponibles. N’hésitez pas à solliciter d’un conseiller financier pour vous guider dans le choix du contrat.

À noter que les acteurs en ligne proposent généralement des conditions plus avantageuses et des solutions digitales adaptées. Chez Nalo, l’assurance-vie, c’est un investissement 100 % personnalisé en fonction de vos projets de vie et des frais parmi les plus bas du marché.

Vous souhaitez investir ?