La France, avec son paysage financier diversifié, offre aux investisseurs une variété d’enveloppes fiscales, chacune avec ses propres avantages, contraintes et spécificités. Que vous soyez un épargnant à la recherche de flexibilité, un passionné de la bourse ou un investisseur axé sur les actions européennes, il existe une solution adaptée à vos besoins. Dans cet article, nous allons décortiquer les principales enveloppes fiscales disponibles : l’assurance-vie, le compte titres et le Plan d’Épargne en Actions (PEA). Nous explorerons leurs caractéristiques, avantages fiscaux et les scénarios dans lesquels ils peuvent être les plus pertinents. Plongeons ensemble dans ce guide pour mieux comprendre et optimiser votre stratégie d’investissement.

Qu’est-ce qu’une enveloppe fiscale ?

Une enveloppe fiscale est un produit d’épargne permettant de faire des investissements financiers. Il existe 3 grandes enveloppes fiscales en France : le compte titres, le Plan d’épargne en actions (PEA) et l’assurance-vie. Elles ont chacune leurs particularités et leur fiscalité.

L’assurance-vie

Fonctionnement de l’assurance-vie

L’assurance-vie est un produit d’épargne vous permettant de réaliser divers investissements: fonds d’investissements, ETF, fonds immobiliers… Il ne faut pas confondre assurance-vie et assurance décès, cette dernière étant un produit de prévoyance. L’assurance-vie est un produit d’épargne très avantageux en matière de fiscalité des plus-values mais également à votre succession.

Pour plus d’information sur le fonctionnement de l’assurance-vie n’hésitez pas à visiter notre article : l’assurance-vie : avantages

Les frais d’une assurance-vie sont des frais annuels. Cependant certains acteurs pratiquent des frais sur versement et des frais d’arbitrages.

Fiscalité de l’assurance-vie

Dans une assurance-vie vous êtes imposé uniquement sur les plus-values et intérêts réalisés :

En fonction de la date d’ouverture de votre assurance-vie, plusieurs impositions sont à prévoir.

Pour les contrats ouvert avant le 27 septembre 2017 :

| Fiscalité en cas de vie | ||

| Durée du contrat | Abattement sur les plus-values lors d’un rachat partiel ou total | Barème |

| 1 à 4 ans | 0 | 35% |

| 4 à 8 ans | 0 | 15% |

| 8 ans et plus | 4600€ pour une personne seule, 9200€ pour un couple | 7,50% |

Comme pour toutes les autres enveloppes fiscales, il est nécessaire d’ajouter 17,2% de prélèvements sociaux.

Pour les contrats ouverts après le 27 septembre 2017 :

|

Durée de détention de votre contrat |

Part des “encours nets”* inférieurs à 150.000 € |

Part des “encours nets”* supérieurs à 150.000 € |

| Moins de 8 ans | 12,8% ou IR | |

| Plus de 8 ans** | 7,5% ou IR | 12,8% ou IR |

Peut importe le mode d’imposition choisi, vous devrez ajouter 17,2 % de prélèvements sociaux aux montant d’impôts ci-dessus.

* « Encours nets » = total des primes versées sur l’ensemble des contrats de l’assuré – total des rachats effectués (quote-part de capital). Ce montant s’apprécie au 31/12 de l’année précédant le rachat, quel que soit la date de versement des primes.

** Abattement de 4.600 euros (pour les célibataires) et 9.200 euros (pour les mariés) sur la part en intérêts. Il s’applique en priorité sur les produits imposables à 7,5% puis sur ceux taxables au taux de 12,8%. Si l’imposition au barème progressif de l’impôt sur le revenu est choisie pour l’année N, cette option expresse et irrévocable est globale : l’ensemble des revenus de l’année N entrant dans le champ du prélèvement forfaitaire unique (dividendes, plus-values, …) sont soumis au barème progressif de l’impôt sur le revenu. Ce choix peut être stratégique selon la tranche d’imposition de vos revenus.

Pour plus d’information sur l’assurance-vie n’hésitez pas à lire notre article : La fiscalité de l’assurance vie

Avantages et inconvénients de l’assurance-vie

| Avantages | Inconvénients |

| Mutualisation des frais | Pas de possibilité de déplacer le contrat d’une structure à une autre |

| Pas de plafond | |

| Avantages fiscaux dès la 1ère année | |

| Idéal pour une succession | |

| Possibilité d’investir dans des fonds à capital garanti | |

| Possibilité d’ouvrir plusieurs contrats d’assurance vie | |

| Possibilité d’ouvrir un contrat pour un tiers (son enfant par exemple) | |

| Votre argent n’est pas bloqué |

Pour qui ?

L’assurance vie est dans la majorité des cas le support financier qui vous convient. Que vous ayez un réel projet à long terme, une volonté de transmettre votre patrimoine ou une simple volonté d’investir dans les marchés financiers, l’assurance vie vous conviendra. Et cela, que vous soyez novice ou expert des marchés financiers, que vous ayez 7 ou 77 ans ou que votre patrimoine soit très élevé ou non.

Le compte titres

En savoir plus

Le PER permet aussi d’investir son argent sur les marchés financiers. Toutefois, il n’offre pas la même flexibilité que l’assurance-vie, le PEA ou le compte titres.

Pour en savoir plus : Que vaut le nouveau PER ?

Fonctionnement

Un compte titre est un compte qui permet de détenir des titres et des valeurs mobilières très diversifiées : des actions, des obligations, des fonds d’investissement mais aussi des produits dérivés plus spéculatifs comme les warrants, les options et autres produits dérivés. Vous pouvez également vendre à découvert.

Pour un compte titres vous payez pour chaque ordre passé en fonction du montant et en fonction du marché sur lequel vous investissez.

Fiscalité

Vous êtes imposé sur les dividendes (ou revenus d’obligations) et sur les plus-values.

-

La fiscalité sur les dividendes et revenus d’obligation

Deux modes d’impositions sont possibles. Vous pouvez opter pour une intégration de ces dividendes et plus-values à votre impôt sur le revenu ou bien pour le prélèvement forfaitaire libératoire (PFU) de 30%.

Si vous choisissez l’option PFU alors vous ne bénéficiez d’aucun abattement. Vous êtes imposé à 30 % prélèvements sociaux inclus.

Si vous choisissez l’option intégration à l’IR :

Vos dividendes d’actions sont soumis à l’impôt sur le revenu en tenant compte d’un abattement de 40 % sur le montant brut des dividendes perçus, avec prélèvement d’un acompte au taux de 21% lors de leur versement, auquel s’ajoutent les prélèvements sociaux au taux de 17.20%.

Vos intérêts d’obligations sont également imposés à l’impôt sur le revenu, avec prélèvement d’un acompte au taux de 24% lors de leur versement, auquel s’ajoutent les prélèvements sociaux au taux de 17.20%.

L’année suivant le versement des dividendes ou des intérêts, l’acompte de 21% ou de 24% sera ensuite déduit de l’impôt à verser.

-

La fiscalité sur les plus-values

Vous devrez également faire un choix.

Si vous optez pour l’option PFU, vous serez imposé à 30 % (prélèvements sociaux inclus) sans bénéficier d’abattement pour durée de détention.

Si vous préférez intégrer les plus-values réalisées à l’impôt sur le revenu vous pouvez bénéficier d’un abattement après une durée de détention des titres supérieurs à 2 ans :

– 50 % du montant des plus-values pour une détention comprise entre 2 et 8 ans.

– 65 % du montant des plus-values après 8 ans de détention.

A cette imposition s’ajoutent les prélèvements sociaux, prélevés à la source (17,20 % des plus-values réalisées avant abattement).

Notez que le mode d’imposition que vous aurez choisi s’appliquera pour tous les revenus du patrimoine de l’année.

Avantages et inconvénients

Avec un compte titres, vous n’êtes contraint à aucune durée minimum de détention, il n’y a ni seuil ni plafond. Il est très flexible. En revanche, il n’est pas avantageux fiscalement, il est même désavantageux.

| Avantages | Inconvénients |

| Diversité des investissements réalisables (actions, obligations, produits dérivés …) | Fiscalité très désavantageuse |

| Peu contraignant : pas de plafond, pas de seuil minimum, argent disponible à tout moment | |

| Vous êtes actionnaire de l’entreprise dont vous possédez l’action, vous pouvez participer aux AG |

Pour qui ?

Le compte titres est adapté personnes voulant boursicoter et celles souhaitant investir dans des produits dérivés plus spéculatifs. Si votre imposition sur le revenu est nulle, le compte titre peut éventuellement vous convenir de par sa flexibilité.

Le PEA

Fonctionnement

Le PEA est une enveloppe fiscale permettant d’investir sur les actions européennes avec une fiscalité avantageuse. Il peut accueillir des actions, des fonds d’investissement classiques ou des ETF (Exchange Traded Fund). L’actif doit être investi au moins à 75 % en titres éligibles. Les titres éligibles au PEA sont les actions des entreprises françaises ou ayant leur siège dans l’Union Européenne (ainsi que la Norvège et l’Islande), et soumises à l’impôt sur les sociétés.

Quelques règles liées au PEA :

- Tout retrait avant cinq ans entraîne la clôture du PEA.

- Il est désormais possible de faire des retraits partiels sur un plan de plus de cinq ans sans clôture systématique.

- Vous pouvez ouvrir un seul PEA par personne.

- Il est plafonné à 150 000€ (hors PEA/PME).

Les frais appliqués pour un PEA sont les mêmes que les frais de courtage d’un compte titres classique.

Fiscalité

Seules les plus-values réalisées sont imposées. Selon la date d’ouverture du compte :

– Le compte a moins de 5 ans : 12,8% (impôts sur le revenu) + 17,2% (prélèvements sociaux)

– le compte a plus de 5 ans : seulement les prélèvements sociaux de 17,2%

Avantages et inconvénients

| Avantages | Inconvénients |

| Faible imposition | Plafonné |

| Possibilité de transférer le PEA d’une structure à une autre | Clôture automatique si retrait avant 5 ans |

| Produits financiers éligibles limités | |

| 1 seul PEA par personne |

Pour qui ?

Le PEA est principalement adapté aux personnes au profil risqué et voulant investir moins de 150 000€ dans les actions européennes. Le PEA étant très peu flexible, il est destiné aux investisseurs à long terme n’ayant pas besoin de réaliser des retraits.

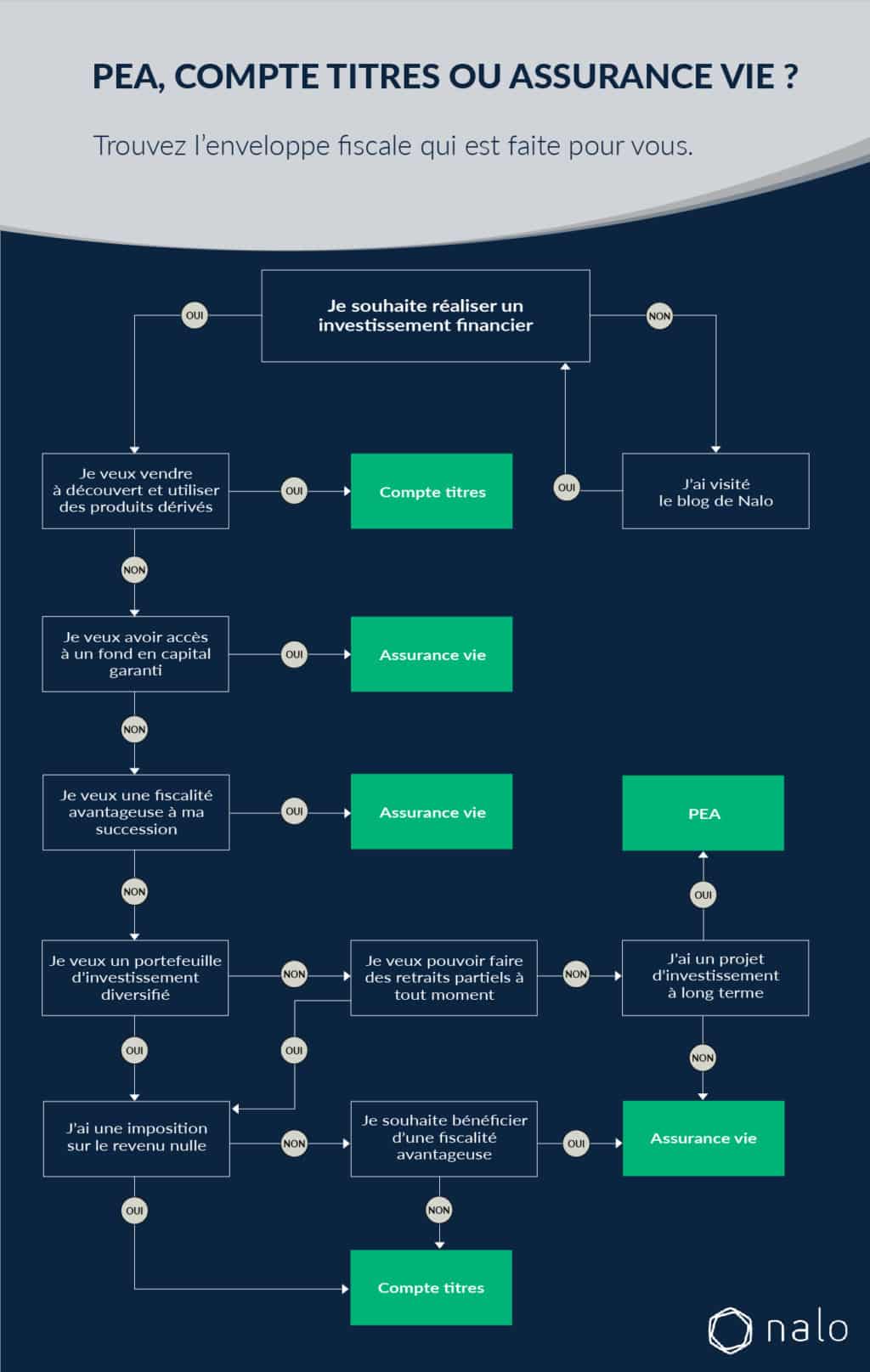

L’infographie

Si vous n’arrivez toujours pas à choisir entre ces enveloppes fiscales, laissez-vous guider par cette infographie

L’Essentiel

- L’assurance-vie, souvent considérée comme la dernière grande niche fiscale en France, offre une flexibilité et des avantages fiscaux adaptés à une vaste gamme d’investisseurs, qu’ils soient novices ou expérimentés. Elle permet une diversification des placements tout en bénéficiant d’une fiscalité allégée sur les plus-values et les successions.

- Le compte titres, quant à lui, est l’enveloppe de choix pour ceux qui souhaitent s’adonner activement à la bourse. Il offre une grande liberté en termes de choix d’investissements, allant des actions aux obligations, en passant par les ETFs et autres instruments financiers. Cependant, son principal inconvénient réside dans sa fiscalité, moins avantageuse que d’autres enveloppes.

- Le Plan d’Épargne en Actions (PEA) est spécifiquement conçu pour investir sur les marchés actions européens. Il se distingue par une fiscalité très avantageuse après 5 ans de détention, permettant une exonération des plus-values. Toutefois, il impose certaines contraintes, notamment en matière de retraits et de types d’investissements autorisés, ce qui peut le rendre moins flexible pour certains investisseurs.

Vous souhaitez investir ?

Il me semble que les retraits partiels (et alimentations) sont désormais possibles après 5 ans ?

Bonjour monsieur, merci pour votre remarque. Nous avons mis à jour l’article.

Effectivement, depuis la loi Pacte de 2019, tout retrait partiel sur un PEA est désormais possible dès 5 ans : il n’entraîne pas la clôture du plan et tout versement ultérieur reste possible dans la limite du plafond.