Vous faites partie des +2 millions de Français à avoir choisi le statut de micro-entrepreneur et vous souhaitez préparer sereinement votre retraite ? Cet article est fait pour vous !

Les micro-entrepreneurs sont de plus en plus nombreux en France. Il existe 3 types d’activités de micro-entreprises : commerciale, artisanale, libérale (non réglementée et réglementée). Cet article ne traite pas des micro-entrepreneurs qui exercent une activité libérale réglementée, et relèvent du régime des professions libérales.

Quel que soit le type d’activité de votre micro-entreprise, vous êtes travailleur non salarié. Vous ne pouvez pas compter sur les cotisations de votre employeur pour préparer votre retraite. Il est donc indispensable d’épargner pendant votre vie active pour anticiper la baisse de vos revenus après le travail.

Comment fonctionne le régime de retraite du micro-entrepreneur ?

Comme pour la majorité des Français, le régime de retraite des micro-entrepreneurs se divise en 2 niveaux : le régime de base et le régime complémentaire.

- Pour recevoir la pension de retraite du système de base, il faut avoir travaillé un certain nombre de trimestres.

- Pour recevoir la pension de retraite du système complémentaire, il faut avoir cumulé un certain nombre de points.

Le système de retraite de base du micro-entrepreneur

En tant que micro-entrepreneur, les cotisations sociales prélevées sur votre chiffre d’affaires servent à cotiser pour votre retraite. C’est la sécurité sociale des indépendants (SSI), rattachée au régime général de la Sécurité sociale, qui collecte vos cotisations. En revanche, si vous ne réalisez pas de chiffre d’affaires, vous ne cotisez pas pour la retraite.

Les droits à la retraite sont calculés en fonction de votre chiffre d’affaires, mais également du type d’activité de votre micro-entreprise.

Un taux d’abattement forfaitaire pour frais et charges est appliqué à votre chiffre d’affaires. Il permet de déterminer votre bénéfice net, qui servira de base au calcul de votre imposition.

C’est ce taux d’abattement qui change en fonction du type d’activité :

- Pour les activités commerciales, y compris hébergement et restauration, l’abattement forfaitaire pour les frais et les charges est de 71%;

- Pour les prestations de services commerciales ou artisanales, l’abattement forfaitaire pour les frais et les charges est de 50%;

- Pour les prestations de services commerciales ou artisanales et les professions libérales non réglementées, l’abattement forfaitaire pour les frais et les charges est de 34%.

En France, le système de retraite de base fonctionne par validation de trimestres. Les micro-entrepreneurs valident leurs trimestres en fonction du chiffre d’affaires annuel réalisé, après avoir appliqué le taux d’abattement correspondant à leur activité.

Par exemple, si votre micro-entreprise fait de la vente de marchandises, vous devrez réaliser un chiffre d’affaires minimum de :

- 4 137 € pour valider 1 trimestre

- 7 286 € pour valider 2 trimestres

- 10 426 € pour valider 3 trimestres

- 20 740 € pour valider 4 trimestres

Dès lors, les droits à la retraite sont très hétérogènes chez le micro-entrepreneur.

Vous pouvez bénéficier d’une retraite à taux plein, soit 50% de la moyenne de vos revenus des 25 meilleures années, si :

- Vous avez validé entre 160 et 172 trimestres (ce nombre change en fonction de l’âge de naissance, pour les personnes nées après 1973, il faut valider 172 trimestres);

- Vous avez plus de 67 ans;

- Vous êtes en situation de handicap.

Pour vérifier le mode de calcul de votre retraite de base selon votre situation et le type d’activité de votre micro-entreprise, rendez-vous sur le site officiel d’information administrative pour les entreprises.

Le système de retraite complémentaire du micro-entrepreneur

La RCI (retraite complémentaire des indépendants) vient compléter le système de retraite de base, avec un système de calcul par points.

En tant que micro-entrepreneur, les cotisations versées vous permettent d’accumuler des points. En 2022, pour obtenir un point, il faut avoir cotisé 17 956€.

Lors du départ à la retraite, le nombre de points obtenus est multiplié par la valeur d’un point pour obtenir le montant de la retraite complémentaire. En 2022, la valeur d’un point est de 1 221 €.

À titre d’exemple, si vous avez cotisé 448 900 € , vous pourrez compter sur 30 525 € de retraite complémentaire.

Le problème : une baisse de niveau de vie significative à la retraite

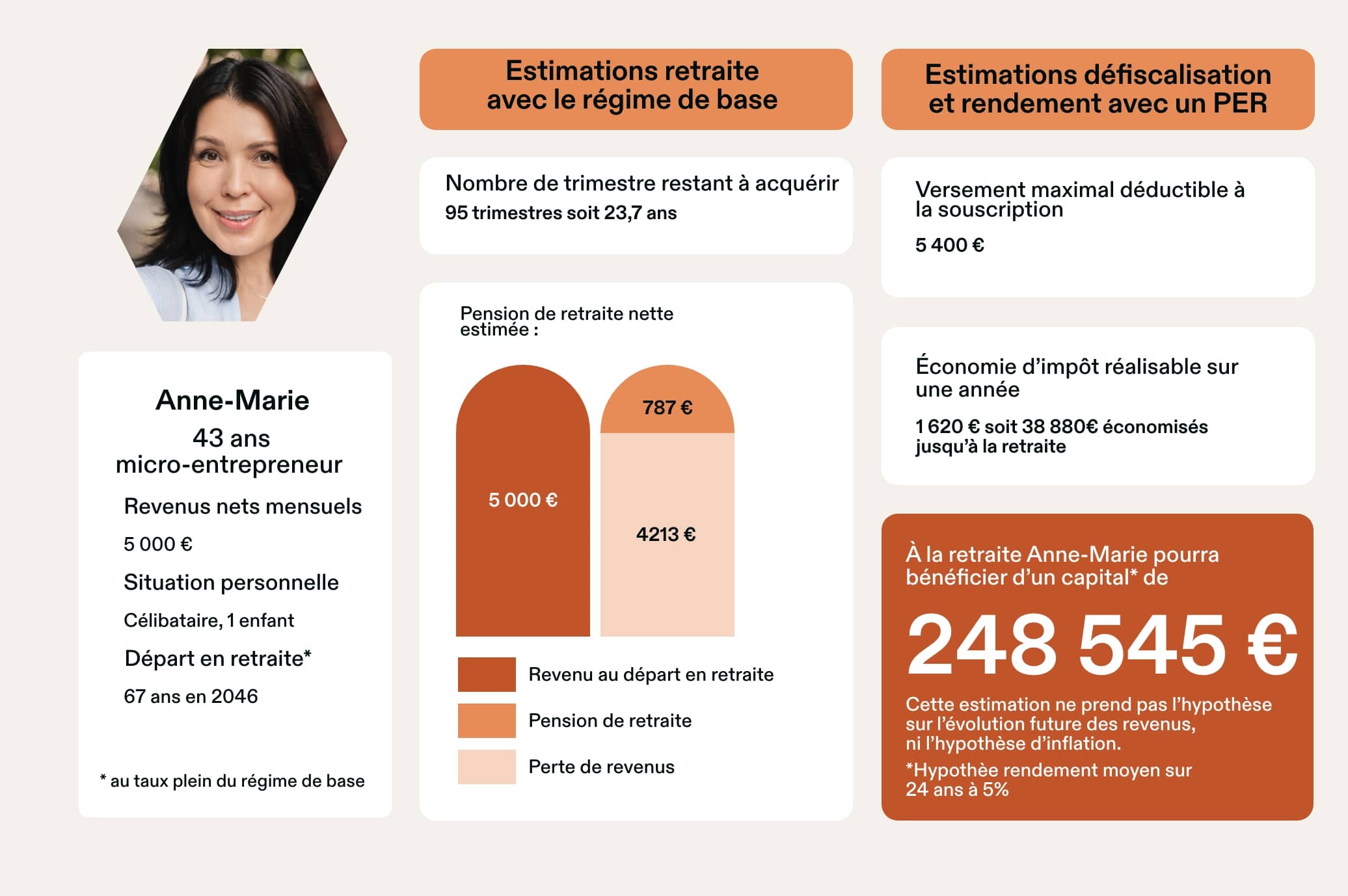

L’exemple d’Anne-Marie, 43 ans, micro-entrepreneur

Anne-Marie a 43 ans, elle est micro-entrepreneur, maman d’un petit garçon, non mariée. Elle gagne 5 000 € de revenus nets mensuels, soit 60 000 € de revenus nets annuels.

Il lui reste 95 trimestres à acquérir, soit 492 575€ à cotiser.

Quand Anne-Marie a fait l’estimation de sa retraite sur le site Info-retraite.fr, elle a découvert qu’elle recevra une pension de retraite nette d’environ 787€ par mois. Cela équivaut à une perte de revenus de 4 213€.

Cette différence colossale entre revenus professionnels et pension de retraite entraîne pour beaucoup de micro-entrepreneurs une baisse drastique du niveau de vie.

Dans le cas d’Anne-Marie, il est impossible de vivre avec 787 € de pensions de retraite par mois. Il est donc indispensable pour elle de prendre les choses en main et de financer elle-même sa retraite grâce à l’investissement de long terme.

Micro-entrepreneur : PER ou assurance-vie ?

L’exemple d’Anne-Marie, qui ne touchera que 15 % de ses revenus une fois à la retraite, montre que le taux de remplacement des micro-entrepreneurs peut être extrêmement faible.

Chez Nalo, nous conseillons d’anticiper cette perte de revenus le plus tôt possible retraite via deux enveloppes fiscales complémentaires : le Plan Épargne Retraite et l’assurance-vie.

Le Plan Épargne Retraite pour le micro-entrepreneur

Le Plan Épargne Retraite (PER), est un produit d’épargne de long terme qui permet de vous constituer un complément de revenus à la retraite.

Créé en 2019 par la Loi Pacte, il remplace les anciens dispositifs d’épargne retraite existants : PERP, Madelin, PERCO, Article 83…

Contrairement à ses prédécesseurs, il propose des modalités de sortie à la retraite flexibles : sortie en rente, une sortie en capital, ou un mix des deux. En revanche, l’argent placé sur un PER est bloqué jusqu’à la retraite. Les seuls cas de déblocage anticipé sont d’achat de la résidence principale et certains accidents de la vie (décès du conjoint, handicap…).

Mais le PER est surtout connu pour son avantage fiscal : vous pouvez déduire chaque année les sommes versées de vos revenus professionnels imposables. Il ne faut pas oublier toutefois que si l’épargne de votre PER est défiscalisée à l’entrée (lors du versement), elle est fiscalisée à la sortie (lors du déblocage), selon le barème de l’impôt sur le revenu.

Micro-entrepreneur : combien verser sur un PER pour optimiser sa fiscalité ?

Vous pouvez verser autant d’argent que vous le souhaitez sur un PER mais seule une partie pourra être défiscalisée, dans la limite d’un plafond de déduction fiscale.

Nos conseillers peuvent vous aider à calculer ce plafond grâce à un simulateur, mais vous pouvez également le retrouver sur votre dernier avis d’imposition. En règle générale, le plafond représente environ 10% des revenus nets professionnels, mais il prend également en compte la situation familiale, et il est cumulable sur 3 ans lorsqu’il n’est pas utilisé.

Prenons le cas d’Anne-Marie, notre micro-entrepreneuse de 54 ans : d’après nos calculs, elle peut verser 5 400€ sur son PER et les déduire de ses revenus nets professionnels sur sa déclaration d’impôt.

Notre Directeur de la clientèle privée Albert d’Anthoüard vous explique le fonctionnement du plafond de déduction fiscale et les subtilités de la fiscalité du PER dans cette vidéo : Albert vous explique.

Micro-entrepreneur : Quelle économie d’impôts avec le PER ?

L’économie d’impôts dépend de votre taux marginal d’imposition, qui est calculé en fonction de vos revenus.

| Tranches | Taux marginal d’imposition |

| Jusqu’à 10.225 € | 0% |

| De 10.225 € à 26.070 € | 11% |

| De 26.070 € à 74.545 € | 30% |

| De 74.545 € à 160.336€ | 41% |

| Plus de 160.336 € | 50% |

Dans notre exemple, Anne-Marie gagne 5 000€ nets par mois, soit un revenu annuel professionnel de 60 000 €. Anne-Marie a donc un taux marginal d’imposition de 30%.

Si Anne-Marie ouvre un PER Nalo en versant le montant maximum déductible de 5 400€, compte tenu de la demi-part fiscale liée à son enfant, elle peut bénéficier d’une économie d’impôts de 1 620 €.

En admettant qu’Anne-Marie continue de gagner 5 000€ jusqu’à la retraite et qu’elle maintienne son versement de 5 400€ sur son PER chaque année, elle fera une économie d’impôts totale de 38 880 € jusqu’à la retraite.

Et bien sûr, Anne-Marie bénéficiera également de la performance de son PER Nalo, et des intérêts composés année après année. Avec une hypothèse de rendement de 5% par an sur son PER, Anne-Marie pourrait avoir un capital de 248 585 € l’année de ses 67 ans.

Micro-entrepreneur : Comment récupérer le capital placé sur un PER ?

Il existe trois modes de sortie du PER :

- La sortie en rente

- La sortie en capital

- La sortie en rente et en capital (mixe des deux modes)

N’oubliez pas que lors du déblocage de votre PER, vous êtes imposé sur l’ensemble du capital et non pas uniquement les plus-values, selon le barème de l’impôt sur le revenu.

Nos conseillers privés vous accompagnent choisir le mode de sortie le plus adapté à votre situation personnelle et fiscale.

Contacter un conseiller privé Nalo

L’assurance-vie pour le micro-entrepreneur

L’assurance-vie est un produit d’épargne particulièrement flexible, qui propose une fiscalité avantageuse à la sortie.

La force de l’assurance-vie est d’être adaptée à une grande majorité de projets de vie, dont la retraite. Selon votre situation il peut donc s’agir d’un excellent choix de placement pour préparer votre retraite, que ce soit comme alternative à un PER ou en complément.

Comment choisir entre PER et assurance-vie ?

- Si votre TMI est faible, nos conseillers vous recommandent de privilégier l’assurance-vie pour financer votre retraite, plutôt que le PER.

- Si votre TMI est élevé (supérieur ou égal à 30%) nos conseillers vous recommandent d’ouvrir un PER et de le compléter par une assurance-vie.

Préparer sa retraite de micro-entrepreneur avec Nalo

Vous avez choisi d’ouvrir un Plan Épargne Retraite et une assurance-vie, pour vous garantir une retraite sereine. Comment procéder ?

De plus, Anne-Marie bénéficiera du modèle unique de l’assurance-vie Nalo, qui est la seule en France à permettre de créer plusieurs projets d’investissement au sein du même contrat.

En plus de préparer sa retraite, Anne-Marie pourra également préparer une donation pour son enfant et financer un grand voyage qui lui tient à cœur !

Ensuite, pour répartir vos versements entre les deux enveloppes, voici la marche à suivre :

- Versez uniquement le montant déductible des impôts sur votre PER.

- Placez le reste de votre capacité d’épargne sur votre assurance-vie, idéalement sous forme de versements mensuels programmés qui vous permettent de lisser votre épargne retraite dans le temps.

Imaginons qu’Anne-Marie, notre micro-entrepreneur, ouvre une assurance-vie en complément de son PER Nalo. Avec une souscription initiale de 1000 €, des versements programmés de 150 € tous les mois avec un rendement annualisé de 5%, Anne-Marie aura 84 998€ sur son assurance-vie dans 24 ans, en plus des 248 545 € placés sur son PER.

Si Anne-Marie ouvre un Plan Épargne Retraite et une assurance-vie chez Nalo, elle peut espérer avoir un capital de 333 543 € pour financer sa vie après le travail (avant fiscalité).