Préparer sa retraite n’est plus une option, c’est une nécessité. Le PER s’impose aujourd’hui comme l’un des outils les plus performants pour se constituer un capital à long terme, tout en bénéficiant d’un cadre fiscal avantageux. Mais une question essentielle se pose : quel rendement peut-on réellement attendre d’un PER en 2026 et au-delà ?

Qu’est-ce que le taux de rendement d’un PER ?

Le taux de rendement d’un Plan d’Épargne Retraite se définit comme la vitesse d’accroissement du capital logé dans ce plan d’épargne.

Exprimé en pourcentage de l’encours total, il est calculé annuellement en faisant la différence entre le capital initial et le capital final, divisé par le capital initial :

Taux de rendement d’un PER = (Montant de l’encours au 01/01 – Montant de l’encours au 31/12) / Montant de l’encours au 01/01 x 100

Selon la performance des supports du PER, le taux de rendement annuel peut être négatif ou positif. Il est par ailleurs possible de calculer le taux de rendement sur une période supérieure à un an, en appliquant la même méthode de calcul.

Bon à savoir

Le taux de rendement d’un PER est toujours exprimé pour le passé, jamais pour l’avenir (comme pourrait l’être un Livret A). Cela tient au fait que le rendement d’un PER n’est jamais garanti, même pour les supports fonds en euros.

Lire aussi : Pourquoi et comment souscrire un PER en 2026 ? Guide pour ouvrir ce placement financier

Quelle différence entre le taux de rendement brut et le taux de rendement annuel ?

Le taux de rendement du PER peut être exprimé en brut, c’est-à-dire qu’on ne tient pas compte des frais des supports et du contrat.

À l’inverse, le rendement net est calculé en retranchant tous les frais relatifs à l’épargne. Il est donc plus représentatif de ce que gagne réellement l’épargnant.

Autrement dit, le rendement brut est toujours supérieur au rendement net. L’écart entre les deux sera plus ou moins important selon :

- le niveau de frais du contrat PER (frais de gestion, frais de versement, frais d’arbitrage) ;

- les supports choisis (exemple : un ETF est généralement beaucoup moins coûteux qu’un fonds traditionnel en gestion active) ;

- la fiscalité applicable à l’épargnant.

Remarque

Il ne faut pas confondre un rendement net de frais avec un rendement net de fiscalité. Le rendement net de fiscalité est seulement calculable lors de la liquidation du PER ou en simulant un scénario puisqu’elle dépend de la situation et des choix de chaque épargnant. Le taux de rendement d’un PER est donc toujours exprimé brut de fiscalité.

Lire aussi : Frais du PER en 2026 : Comprendre les coûts cachés afin d’optimiser votre épargne

Taux moyen du PER en 2024-2025 : ce qu’il faut savoir

Le taux moyen de rendement d’un Plan d’Épargne Retraite pour l’année 2024 (et les perspectives pour 2025) dépendent de nombreux paramètres, rendant difficile l’établissement d’un chiffre unique et universel.

La difficulté de connaître avec exactitude le rendement moyen des PER

Le PER est une enveloppe fiscale permettant d’accéder à une diversité de supports d’investissement appelée Unités de compte (fonds d’investissement, ETF, actions cotées…).

Ce sont eux qui définissent le taux de rendement de l’épargne : si les supports se valorisent ou versent des revenus, l’encours du PER augmente.

Cela pose donc un problème méthodologique majeur, car pour un même PER :

- l’allocation de l’épargne retraite peut être totalement différente d’un épargnant à l’autre selon son profil de risque, son âge et ses convictions ;

- le mode de gestion libre permet de très nombreuses combinaisons de supports différentes ;

- le niveau de frais est différent selon les supports choisis et le mode de gestion.

Autrement dit, le rendement net d’un PER est très largement individualisé et n’est pas commun à tous les souscripteurs, comme cela est le cas avec un Livret A ou un LDDS.

Conseils de Nalo

C’est d’ailleurs la raison pour laquelle il est particulièrement difficile de comparer les PER entre eux sur le seul critère de la performance. Il est plus objectif de comparer le potentiel de performance, notamment en analysant la structure des frais de chaque contrat. Plus ces derniers sont importants, plus le potentiel de rendement net à long terme est faible.

Lire aussi : Rendement du PER : taux, comparatif et conseils

Les performances du PER de Nalo en fonction du profil de risque

Malgré les difficultés méthodologiques, il est néanmoins possible de calculer le rendement d’un PER selon les profils de risque choisis.

Puisque le PER de Nalo est un contrat en gestion pilotée, nous pouvons aisément diviser les performances en 4 grandes catégories de profil d’investissement disponible :

- Performances d’un portefeuille investi à 30% en actions, équivalent à une approche “prudente”

- Performances d’un portefeuille investi à 50% en actions, équivalent à une approche “équilibrée”

- Performances d’un portefeuille investi à 80% en actions, équivalent à une approche “dynamique”

- Performances d’un portefeuille investi à 100% en actions, équivalent à une approche “offensive”

| Profil / Type de PER | 2020 | 2021 | 2022 | 2023 | 2024 | Performance cumulée (2020/2024) |

| Prudent / Classique (30 % actions) | +4,1 % | +5,8 % | -5,4 % | +4,5 % | +8,2 % | +17,8 % |

| Prudent / Écoresponsable | +3,7 % | +4,2 % | -7,7 % | +4,5 % | +4,2 % | +8,7 % |

| Équilibré / Classique (50 % actions) | +5,9 % | +8,2 % | -8,3 % | +6,6 % | +12,4 % | +26,0 % |

| Équilibré / Écoresponsable | +5,2 % | +7,5 % | -10,3 % | +5,8 % | +5,5 % | +13,2 % |

| Dynamique / Classique (80 % actions) | +8,5 % | +11,9 % | -13,3 % | +10,0 % | +17,5 % | +36,0 % |

| Dynamique / Écoresponsable | +7,4 % | +12,6 % | -13,6 % | +7,7 % | +7,1 % | +20,5 % |

| Offensif / Classique (100 % actions) | +7,5 % | +16,3 % | -15,8 % | +12,3 % | +21,5 % | +43,6 % |

| Offensif / Écoresponsable | +8,3 % | +16,3 % | -15,2 % | +8,5 % | +7,7 % | +24,9 % |

Source : Nalo Performances 2024 *Le produit Nalo PER, créé en octobre 2022, présente des performances simulées (“backtests”) avant cette date.

Optimisez votre retraite avec le PER Nalo : gestion sur mesure et frais réduits

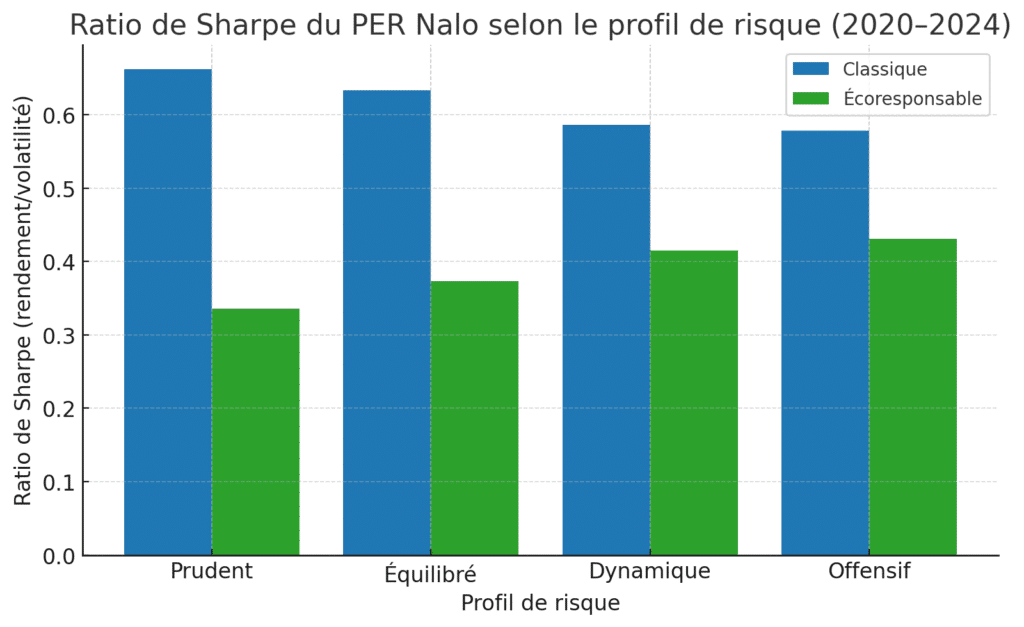

Le couple rentabilité/risque du PER de Nalo selon le profil de risque

Sans surprise, entre 2020 et 2024 le taux de rendement du PER de Nalo augmente en fonction du niveau de risque, mais le niveau de volatilité augmente corrélativement sur la période concernée.

Autrement dit, avec le profil prudent du PER de Nalo le rendement est stable, mais faible, tandis qu’avec un profil offensif, le rendement est élevé, mais irrégulier.

On constate aussi que le rendement du PER en profil écoresponsable est inférieur au profil classique, tout profil de risque confondu, mais que la volatilité est moindre.

Pour aller plus loin, il est possible de calculer le ratio de Sharpe, qui permet de mesurer le couple rentabilité/risque de chaque profil aux fins de comparaison.

Plus le ratio de Sharpe tend vers 1, plus le profil offre un bon rapport rendement/risque.

Interprétation :

- Les profils prudents affichent la meilleure efficience dans la gamme classique, avec un bon équilibre entre rendement et volatilité.

- Les profils écoresponsables présentent des ratios de Sharpe plus stables et légèrement meilleurs sur les profils dynamique et offensif, suggérant une meilleure gestion du risque à long terme.

Le taux de rendement moyen des fonds en euros d’un PER

Dans un PER, les fonds en euros constituent une option d’investissement à capital garanti.

Leur principal atout réside dans leur sécurité : le capital investi ne peut pas diminuer, ce qui les rend particulièrement intéressants à l’approche de la retraite.

En contrepartie, leur rendement est généralement plus faible que celui des unités de compte exposées aux marchés financiers.

Les fonds en euros investissent majoritairement dans des obligations d’État ou d’entreprise, ce qui les rend sensibles à l’évolution des taux obligataires.

Ces dernières années, leur performance moyenne a connu une légère remontée, portée par la hausse des taux d’intérêt.

| Année | Rendement moyen des supports en euros |

| 2024 | 2,50% |

| 2023 | 2,50% |

| 2022 | 1,90% |

| 2021 | 1,30% |

| 2020 | 1,30% |

| 2019 | 1,50% |

Source : ACPR

Pour l’année 2026, les projections laissent penser que ce rendement pourrait atteindre entre 2,5 % et 2,8 %, en raison d’une stabilisation des taux obligataires à un niveau plus élevé qu’en début de décennie.

Conseil de Nalo

Bien que peu attractifs pour maximiser la croissance de l’épargne sur le long terme, les fonds en euros gardent une fonction essentielle dans la construction d’un PER. Ils permettent notamment de sécuriser progressivement le capital à mesure que l’horizon de départ en retraite approche, sans exposer l’épargne aux fluctuations des marchés financiers.

Quelle rentabilité espérer sur le long terme avec un PER ?

Anticiper la rentabilité future d’un Plan Épargne Retraite est un exercice délicat.

Comme évoqué précédemment, le rendement d’un PER dépend de nombreux facteurs individuels : le choix des supports d’investissement, le profil de risque, la durée d’investissement, les frais du contrat, et bien sûr, la conjoncture économique.

En outre, les performances passées ne garantissent en rien les performances futures. Si elles constituent une base utile pour établir des projections, elles ne doivent pas être considérées comme une certitude.

Cela étant dit, il est possible de simuler différents scénarios de rendement en se fondant sur les performances historiques et sur des hypothèses raisonnables de croissance à long terme.

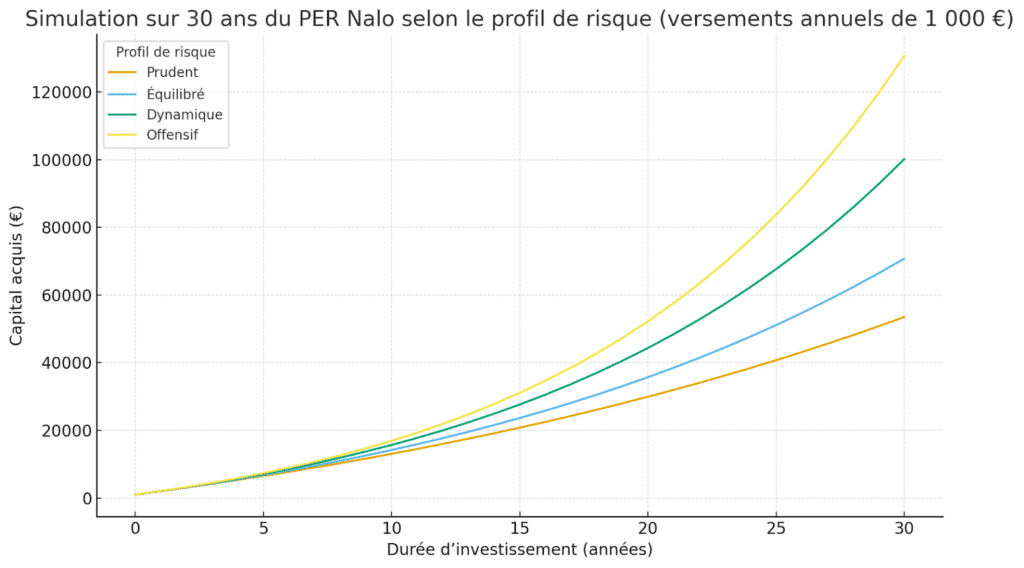

Simulation de rendement du PER de Nalo en fonction du profil de risque et de la durée

Afin de donner une idée plus concrète du potentiel d’un PER sur plusieurs décennies, voici une simulation basée sur les performances historiques du PER Nalo entre 2020 et 2024.

Les taux présentés sont non garantis et ne tiennent pas compte de la fiscalité à la sortie.

Hypothèses retenues :

- Versement initial : 1 000 €

- Versement annuel : 1 000 €

- Durées simulées : 10, 20 et 30 ans

- Taux de rendement annuel moyen par profil :

- Prudent : 3,4 %

- Équilibré : 5,0 %

- Dynamique : 6,9 %

- Offensif : 8,3 %

| Profil | Après 10 ans | Après 20 ans | Après 30 ans |

| Prudent (3,4 %) | 13 074 € | 29 943 € | 53 508 € |

| Équilibré (5,0 %) | 14 207 € | 35 719 € | 70 761 € |

| Dynamique (6,9 %) | 15 700 € | 44 349 € | 100 180 € |

| Offensif (8,3 %) | 16 914 € | 52 238 € | 130 645 € |

Analyse des résultats :

- La différence entre profils est modérée sur 10 ans, mais elle devient spectaculaire sur 30 ans : le profil offensif crée plus du double de capital du profil prudent.

- Cela illustre parfaitement l’effet de la capitalisation : les gains réinvestis produisent eux-mêmes des gains, et plus le rendement est élevé, plus cet effet s’amplifie dans le temps.

- Le profil offensif maximise le potentiel à long terme, mais suppose d’accepter des fluctuations importantes à court terme.

- À l’inverse, les profils prudents ou équilibrés conviennent mieux à un horizon de placement plus court ou à une tolérance au risque plus faible.

A retenir : Cette simulation montre l’intérêt de bien adapter son profil d’investissement à sa situation personnelle et à son horizon de placement. Une gestion pilotée, comme celle de Nalo, permet d’ajuster automatiquement cette stratégie dans le temps.

Comment optimiser le rendement de son PER ?

Améliorer la performance de son Plan Épargne Retraite ne repose pas sur un facteur unique, mais sur une combinaison de bonnes pratiques.

L’importance de la diversification

En finance, on dit souvent que la diversification est « le seul repas gratuit ». Elle permet de réduire le risque global d’un portefeuille sans nécessairement en diminuer le rendement attendu.

En répartissant l’épargne sur différents types d’actifs (actions, obligations, immobilier, etc.) et zones géographiques, l’épargnant évite de dépendre d’un seul moteur de performance.

La gestion pilotée proposée par le PER de Nalo facilite grandement cette diversification. Elle permet de construire un portefeuille bien équilibré et évolutif, en tenant compte du profil de l’investisseur et de son horizon de retraite.

Investir sur un horizon long terme

Plus la durée d’investissement est longue, plus le potentiel de rendement augmente. En effet, le long terme permet de lisser les effets de la volatilité des marchés financiers, en traversant plusieurs cycles économiques.

C’est aussi sur de longues périodes que l’on profite pleinement de l’effet de capitalisation : les intérêts générés chaque année s’ajoutent au capital, et produisent à leur tour de nouveaux intérêts.

Ce mécanisme, particulièrement puissant, est un moteur essentiel de la performance d’un PER.

Mettre en place des versements programmés

Épargner régulièrement, par exemple chaque mois ou chaque trimestre, permet de lisser les niveaux d’entrée sur les marchés financiers.

Cette stratégie, appelée DCA (Dollar Cost Averaging), limite les risques liés à une entrée unique à un moment peu favorable (par exemple, juste avant une baisse de marché).

Les versements programmés permettent aussi de s’astreindre à une discipline d’épargne, sans se poser de questions à chaque décision d’investissement.

La sécurisation progressive du capital

À mesure que l’épargnant approche de la retraite, il devient pertinent de réduire progressivement la part d’actifs risqués dans son portefeuille.

Cette stratégie de sécurisation permet de préserver les gains réalisés, en diminuant l’exposition aux fluctuations des marchés à court terme.

Le PER de Nalo intègre cette logique en adaptant automatiquement l’allocation en fonction de l’âge du souscripteur. Cette approche protège le capital tout en maintenant un potentiel de performance adapté à l’horizon de placement.

Choisir un PER aux frais optimisés

Les frais représentent un facteur souvent sous-estimé mais crucial dans la performance à long terme. Un PER avec des frais élevés (jusqu’à 3 % par an dans certains cas) peut sérieusement grignoter les gains de l’épargnant au fil des années.

Chez Nalo, l’optimisation des frais est notre priorité. En s’appuyant sur des ETF, qui sont à la fois performants et peu coûteux, et en pratiquant une gestion pilotée intelligente, le coût total du contrat est plafonné à 1,70 % maximum par an. Un avantage significatif pour maximiser le rendement net à long terme.

Le rôle des ETF et de la gestion pilotée pour optimiser les rendements du PER

Pour améliorer durablement la performance d’un Plan Épargne Retraite, le choix des supports d’investissement est décisif. Deux leviers complémentaires se démarquent particulièrement : les ETF et la gestion pilotée.

Lire aussi : Investir dans un PER avec des ETF pour faire fructifier votre épargne retraite

Les ETF : performance et faibles coûts

Les ETF (Exchange Traded Funds), aussi appelés fonds indiciels, sont des instruments financiers qui répliquent fidèlement la performance d’un indice boursier (comme le CAC 40, le MSCI World, etc.). Leur principal avantage est double :

- Des frais très faibles, bien inférieurs à ceux des fonds en gestion active.

- Des performances généralement supérieures à long terme : comme le montre l’étude SPIVA, la majorité des fonds actifs n’arrivent pas à battre leur indice de référence sur plusieurs années.

Cela en fait un excellent support pour construire un portefeuille performant à moindre coût.

La gestion pilotée : adapter la stratégie en continu

Si les ETF sont puissants, ils nécessitent en revanche une bonne gestion : arbitrages, rééquilibrages, ajustement de l’exposition selon l’horizon de placement, etc.

C’est ici qu’intervient la gestion pilotée. En déléguant la gestion de votre PER à un professionnel comme Nalo, vous bénéficiez :

- D’une allocation adaptée à votre profil de risque et à votre âge ;

- D’une sécurisation progressive de votre capital à mesure que la retraite approche ;

- D’ajustements automatiques en fonction des conditions de marché.

Une combinaison gagnante chez Nalo

Le PER de Nalo repose intégralement sur cette approche combinée : 100 % ETF et 100 % piloté. Cette stratégie permet de :

- Réduire drastiquement les frais par rapport à une gestion traditionnelle ;

- Offrir un potentiel de performance solide sur le long terme ;

- Proposer une gestion fluide, adaptée à chaque investisseur.

Autrement dit, c’est une solution clé en main pour celles et ceux qui souhaitent optimiser leur épargne retraite sans y consacrer du temps, tout en gardant un haut niveau d’exigence sur la performance.

Lire aussi : Versements minimums du PER : combien faut-il verser pour commencer ?

Vous souhaitez investir ?