L’essentiel

- Il y a eu cinq phases de hausse de taux de la banque centrale américaine depuis 1985;

- une hausse des taux n’implique pas de baisse des différents actifs obligataires dans la majorité des cas;

- il est bon pour le couple rendement/risque d’avoir des obligations dans son portefeuille.

Par nature, un investissement en obligations présente moins de risques qu’un investissement en actions. Cela est lié au fait que les actionnaires seront les derniers à être remboursés en cas de faillite d’une entreprise, bien après les détenteurs d’obligations. Néanmoins, dans le contexte actuel, certains commentateurs craignent qu’une hausse des taux directeurs entraîne une chute, voir un krach obligataire. Les obligations seront-elles toujours plus sûres que les actions en cas de hausse des taux ?

Afin d’analyser la relation entre les taux directeurs et les obligations en période de hausse des taux, nous avons sélectionné 4 types de fonds obligataires.

- VFSTX : Vanguard short-term investment-grade fund investor shares;

- VWITX : Vanguard intermediate-term tax exempt fund investor shares;

- VBMFX : Vanguard total bond market index fund investor shares;

- VWESX : Vanguard long-term investment-grade fund investor shares.

Ces fonds ont des cours suffisamment longs pour analyser la réaction face à différentes hausses.

Nous avons opté pour l’analyse de fonds obligataires dans lesquels il est possible d’investir directement plutôt que des indices. Ces 4 fonds investissant dans des secteurs obligataires spécifiques permettent de mesurer l’impact d’une hausse des taux directeurs sur différents types d’actifs obligataires.

A lire aussi

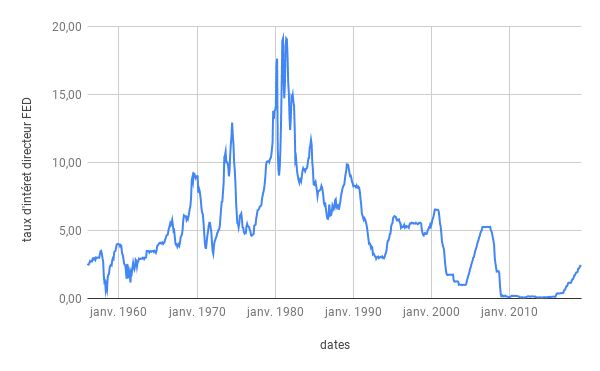

Taux d’intérêt directeur de la banque centrale américaine

Le taux d’intérêt directeur des banques centrales est le taux auquel les banques se refinancent à court terme. Ce dernier a donc une influence majeure dans la détermination des taux auxquels les banques vont prêter aux particuliers et aux entreprises. En tant que banque centrale de la première économie mondiale, la Federal Reserve (FED) joue un rôle prépondérant.

Suite à la crise des subprimes de 2008, la politique de la FED a été particulièrement généreuse. Le taux directeur est ainsi resté inférieur à 1 % entre 2009 et 2016. Depuis, certains investisseurs craignent que la remontée des taux, annoncée par les banques centrales américaines et européennes ne vienne déstabiliser une économie habituée à se financer pour peu cher.

Depuis 2016, la FED a commencé à remettre en place sa politique de hausse des taux. En 2018, elle a remonté 4 fois ses taux. La banque centrale européenne n’a quant à elle pas prévu de hausse avant 2020.

Le graphique ci-dessous permet de constater les différentes phases de hausse et de baisse du taux d’intérêt directeur de la banque centrale américaine depuis 1950.

Comment est-ce que les fonds obligataires réagissent durant les périodes de hausse des taux ?

À l’aide des performances annuelles des fonds obligataires, nous souhaitons répondre à 3 questions pour chacune des cinq hausses de taux :

- La hausse des taux cause-t-elle des pertes obligataires ?

- Si tel est le cas, quelle est l’ampleur de ces pertes ?

- Dans quel laps de temps, ces pertes sont rattrapées ?

Le tableau ci-dessous met en lumière les 5 périodes de hausse des taux directeurs depuis 1985. Il permet également de répondre à la question la plus importante, qui est de savoir si les obligations connaissent des pertes lors de hausses de taux.

La perte la plus importante affichée par les obligations sur cette période se situe au niveau de la remontée des taux entre 1999 et 2000. Au cours de cette phase de hausse, la pire performance des obligations de long terme est -6,23 %. Lors de la phase de hausse suivante, la plus mauvaise performance de ces même obligations de long terme est une hausse de 2,90 %.

| période | court terme | moyen terme | Long terme | marché obligataire total |

| 1987-1988 | 4,45 % | 1,64 % | 0,20 % | 1,54 % |

| 1994-1995 | -0,08 % | -2,12 % | -5,30 % | -2,66 % |

| 1999-2000 | 3,31 % | -0,50 % | -6,23 % | -0,76 % |

| 2005-2007 | 2,20 % | 2,24 % | 2,90 % | 2,40 % |

| 2015-2018 | 1,03 % | 2,86 % | -2,21 % | 0,30 % |

Le tableau ci-dessous met en lumière la très faible volatilité des obligations de court terme qui n’ont connu qu’une seule baisse au cours des 5 périodes de hausse des taux. Contrairement aux obligations de long terme qui sont bien plus volatiles puisque l’on peut dénombrer trois baisses.

La hausse des taux impacte donc de manière différente chaque type d’obligation. Néanmoins, une hausse des taux de la banque centrale, n’engendre une baisse des fonds obligataires que dans moins de 50 % des cas. On remarque enfin, que la hausse la plus marquée des taux directeurs (2005-2007) ne s’est pas traduite par une performance obligataire négative. L’amplitude de la hausse n’apparaît pas être un facteur déterminant.

Quelles ont été les pertes des fonds obligataires comparées à un indice action ?

Nous avons précédemment démontré qu’une hausse des taux ne signifiait pas toujours des performances négatives pour les obligations. Néanmoins, lorsqu’il y a des pertes, de quelle ampleur sont-elles ? Et comment sont ces pertes comparées à celles d’un indice action ?

Le tableau ci-dessous compare les pertes moyennes et maximales affichées par les obligations avec celles d’un indice d’actions américaines lorsqu’il y a des hausses des taux.

| court terme | moyen terme | long terme | marché obligataire total | actions américaines | |

| Moyenne annuelle de perte pendant une hausse des taux | -0,08% | -3,57% | -4,92% | -1,18% | -16,80% |

| Perte annuelle maximale pendant une hausse des taux | -0,08 % | -4,52 % | -6,23 % | -2,66 % | -37,02 % |

Le tableau ci-dessous montre l’importance de l’écart entre les pertes annuelles moyennes et maximales entre les obligations et les actions.

Sur la même période, les pertes moyennes annuelles du marché obligataire sont près de 3 fois inférieures aux pertes moyennes des actions. Cet écart est deux fois plus important en matière de pertes annuelles maximales.

Comment réagissent les fonds obligataires après une baisse ?

Comme vu précédemment, une hausse des taux directeurs des banques centrales ne signifie donc pas toujours baisse du marché obligataire. Et lorsque le marché obligataire subit des pertes, elles sont de faible amplitude.

Regardons désormais comment le marché obligataire réagit après une année de pertes.

Les graphiques ci-dessous montrent que les baisses sont de courte durée puisque la performance de l’année qui suit une baisse est toujours positive.

Afin de réaliser ces graphiques, nous sommes partis des chiffres de pertes maximales de chaque fonds obligataire. Nous supposons que nous investissons 100 € juste avant la baisse.

Les résultats ci-dessous montrent que sur un investissement d’un an, il y aurait eu une perte, cependant, cette perte est effacée l’année suivante.

Scénarios :

- 1994-1995

- 1999-2000

- 2015-2018

La performance des fonds obligataires est principalement liée aux coupons

Nous avons donc montré qu’une hausse des taux directeurs ne génère pas toujours une baisse des actifs obligataires. Et, lorsqu’il y a une baisse, elle n’est ni très importante ni durable.

Pour comprendre pourquoi, il faut s’intéresser aux facteurs explicatifs de la performance des fonds obligataire. Il y en a deux :

- la variation du prix des obligations, si les obligations du fonds s’apprécient, alors le fonds réalisera une plus-value;

- les coupons, ils représentent l’intérêt que verse une obligation à son détenteur, à fréquence régulière, une fois par an par exemple. Au même titre que le dividende est la rémunération de l’actionnaire, le coupon est la rémunération attachée à l’obligation.

La hausse du taux d’intérêt directeur augmente le taux de coupon, soit la rémunération perçue par le détenteur de l’obligation.

Le graphique ci-dessous analyse et compare la provenance de la performance des obligations (variations du prix ou taux de coupon) et des actions ( variations de prix et dividendes).

Le graphique ci-dessus montre que la performance de chacun des fonds obligataires provient à plus de 75% des dividendes.

À l’inverse, un tiers de la performance des actions américaines provient des dividendes.

Il n’est donc pas nécessaire de craindre la hausse des taux directeurs car cela provoque une baisse du prix des anciennes obligations et hausse des coupons des nouvelles obligations, plus performantes. Or nous venons de voir précédemment que les obligations étaient très peu sensibles au prix, il représente une partie infime de la performance obligataire.

Comment construire et choisir un panier d’actifs obligataires performant ?

Il est important d’avoir une partie obligataire au sein de son portefeuille. Ce type d’actifs permet une meilleure gestion des risques. Les différentes durations des obligations permettent de trouver un équilibre entre le rendement et la prise de risques. Par exemple les obligations de court terme permettent d’investir en prenant très peu de risque, ce qui n’est pas le cas des obligations de long terme qui sont plus volatiles mais dont le rendement est plus important.

Pour toutes ces raisons, Nalo a fait le choix de mettre à disposition de ses clients 12 ETF obligataires qui permettent de limiter la prise de risque aux côtés de trackers actions, tout en gardant un niveau de rendement intéressant.

Il est également possible de constituer un portefeuille 100% obligataire permettant de protéger au mieux son capital tout en le faisant fructifier.

Ce que Nalo fait pour vous

Nalo est une société d’investissement dédiée aux particuliers. Grâce à notre approche d’investissement par projets, nous vous proposons des placements sur-mesure, diversifiés, et calibrés en fonction de vos projets et de votre situation financière.

Nous avons développé une technologie unique en France, permettant de définir plusieurs projets d’investissements au sein du même contrat d’assurance-vie (retraite, épargne pour vos enfants, donation,.. etc). Ainsi, vous pouvez organiser votre épargne en fonction de vos horizons d’investissement, nous nous assurons alors que la volatilité de vos portefeuilles soit cohérente, et maximisons le potentiel de gain.

Vous souhaitez investir ?

0 commentaires