En 2025, le Bitcoin a de nouveau défrayé la chronique : records historiques, correction brutale, et volatilité en nette baisse. Entre maturité naissante et incertitudes persistantes, il reste un actif atypique, à la croisée du spéculatif et du stratégique. À l’aube de 2026, quelles leçons tirer de cette année mouvementée ? Et surtout, à quoi s’attendre pour la suite ?

Bitcoin 2025 : entre sommet historique et correction

Une année de records historiques pour le Bitcoin

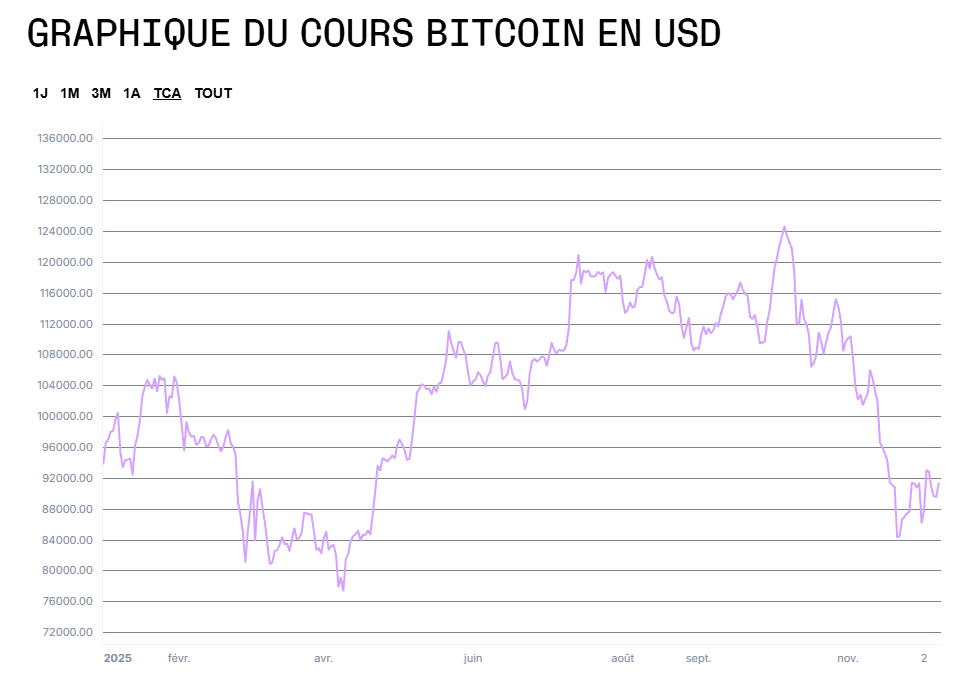

L’année 2025 a marqué un tournant pour le Bitcoin, avec des performances remarquables lors du premier semestre. En juillet, la cryptomonnaie a franchi pour la première fois le seuil symbolique des 120 000 dollars.

Ce mouvement haussier s’est intensifié jusqu’au début octobre, où le Bitcoin a atteint un sommet historique proche des 125 000 dollars, établissant ainsi un nouveau record absolu.

Source : Ledger (janvier à novembre 2025)

Cette envolée spectaculaire a ravivé l’enthousiasme des investisseurs, tant particuliers qu’institutionnels.

Pour certains, cette progression a renforcé l’idée du Bitcoin comme actif refuge, en période d’incertitude économique ou de tensions géopolitiques.

Pour d’autres, il reste un pari spéculatif à fort potentiel, capable de générer des gains impressionnants sur des périodes courtes.

Ce regain d’intérêt s’est aussi traduit par des flux importants vers les produits d’investissement adossés au Bitcoin, comme les ETF ou les produits dérivés, confirmant que la cryptomonnaie reste un actif de choix dans les phases de marché haussier.

Investir avec Nalo

Nalo n’investit pas dans le bitcoin ni dans les cryptomonnaies. Nos portefeuilles sont composés d’ETF qui n’intègrent pas de bitcoin, en raison de la forte volatilité et des risques associés à cet actif.

Lire aussi : Quel investissement rentable choisir ? Guide des placements financiers performants

Une correction modérée des cours fin 2025

Après avoir atteint un record à environ 125 000 dollars début octobre, le Bitcoin a connu une phase de correction marquée.

En l’espace de quelques semaines, son cours a chuté d’environ 30 %, revenant dans une zone comprise entre 92 000 et 95 000 dollars. Une baisse significative, mais qui s’inscrit dans les comportements habituels d’un actif aussi volatile.

Cette correction a effacé une grande partie des gains accumulés durant l’année, ramenant le Bitcoin à des niveaux proches de ceux de janvier 2025. Plusieurs facteurs peuvent expliquer ce repli :

- Une aversion accrue au risque des investisseurs, dans un contexte d’incertitude économique croissante ;

- Le retour des inquiétudes autour de l’inflation aux États-Unis, associé à une reprise des créations d’emplois, rendant un resserrement monétaire plus probable ;

- Des prises de bénéfices de la part d’investisseurs de long terme, après une hausse aussi rapide ;

- Des sorties de capitaux observées dans certains produits d’exposition au Bitcoin, comme les ETF ou les fonds institutionnels.

Cette correction n’a pas surpris les observateurs du marché. Elle s’inscrit dans la logique des cycles du Bitcoin, où chaque phase haussière est suivie de prises de bénéfices rapides, et parfois brutales, dès que le contexte macroéconomique se tend.

Bon à savoir

Ces informations sont données à titre informatif et ne constituent pas un conseil en investissement. Avant de décider d’investir, vérifiez si le placement correspond à votre profil et à vos objectifs. Les performances passées ne préjugent pas des performances futures et tout investissement comporte un risque de perte en capital.

Une volatilité du Bitcoin à son plus bas historique en 2025

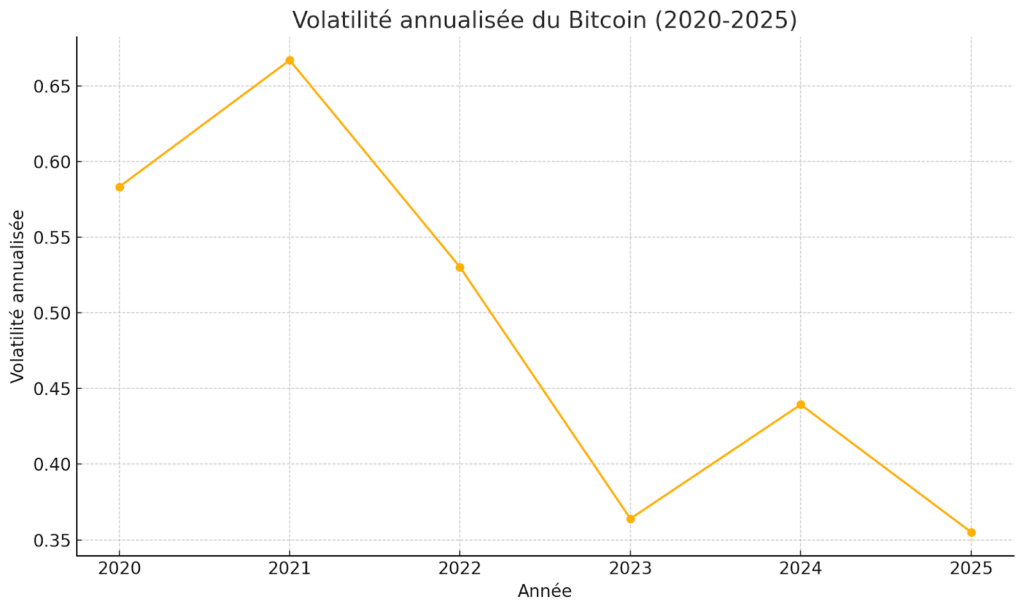

Le Bitcoin est historiquement connu pour sa forte volatilité, qui en fait à la fois un actif attractif pour les investisseurs en quête de rendement et un placement risqué pour les épargnants plus prudents.

Cette volatilité est généralement mesurée par l’écart-type annualisé des variations de prix.

À titre d’exemple, en 2021, la volatilité annualisée du Bitcoin atteignait environ 0,66, ce qui signifie que son prix pouvait fluctuer en moyenne de 66 % autour de sa moyenne annuelle. C’est considérable, surtout en comparaison avec les actifs traditionnels.

Or, en 2025, cette volatilité a fortement reculé. Elle s’établit à 0,36, son plus bas niveau historique.

Si ce chiffre reste supérieur à celui des grands indices boursiers, la volatilité du S&P 500 sur l’année 2024, par exemple, était estimée à 12,66 %, soit 0,13. Cette convergence vers une stabilité relative est notable.

Source : Coingecko / Données historiques Bitcoin

Plusieurs facteurs peuvent expliquer cette évolution :

- Une maturité croissante du marché, avec une meilleure liquidité et des acteurs plus institutionnels ;

- Une adoption plus large, qui réduit l’effet des variations excessives ;

- Un environnement macroéconomique moins chaotique qu’en 2022-2023, malgré les incertitudes persistantes.

S’il est encore trop tôt pour affirmer que le Bitcoin a définitivement quitté son statut d’actif ultra-volatile, la tendance observée en 2025 va clairement dans ce sens.

Peut-être finira-t-il par remettre en cause sa réputation de “placement dangereux” au profit d’une vision plus mesurée et structurée, à mesure qu’il s’installe dans les portefeuilles diversifiés.

Quels sont les enseignements de l’année 2025 au sujet du Bitcoin ?

L’année 2025 a été riche en événements pour le Bitcoin. Au-delà des mouvements de prix, elle a offert plusieurs enseignements clés sur la nature de cet actif et son comportement dans un environnement économique en mutation.

Tout d’abord, le Bitcoin demeure un actif risqué, mais dont le potentiel de performance reste intact.

Les sommets atteints en juillet et octobre 2025 témoignent de l’attrait persistant des investisseurs, même après plus d’une décennie d’existence. L’appétit pour les cryptomonnaies, loin de s’éteindre, continue d’alimenter des cycles d’euphorie spéculative.

Ensuite, le Bitcoin est de plus en plus sensible aux facteurs macroéconomiques. Les changements de sentiment autour de la politique monétaire américaine, l’évolution de l’inflation ou encore la santé globale de l’économie mondiale jouent désormais un rôle central dans la dynamique des cours.

Il ne s’agit plus d’un marché isolé, mais bien intégré au système financier mondial, soumis aux mêmes vents contraires que les autres classes d’actifs.

Enfin, comme l’ont montré les mois d’octobre et novembre, le Bitcoin fonctionne en cycles rapides : les phases de hausse peuvent être suivies par des corrections de 20 à 30 % en quelques semaines.

Cela le rapproche de plus en plus des dynamiques propres aux marchés actions, bien qu’avec une amplitude plus marquée.

Ces éléments permettent de mieux comprendre le comportement du Bitcoin aujourd’hui, et donnent des clés d’analyse précieuses pour aborder 2026 avec un regard plus informé.

Pourquoi est-ce difficile d’anticiper les évolutions du Bitcoin en 2026 ?

L’absence de valeur intrinsèque et de rendement interne

L’une des principales raisons pour lesquelles il est difficile de prédire l’évolution du Bitcoin tient à sa nature même : contrairement aux actions, obligations ou même à l’immobilier, le Bitcoin ne génère aucun rendement et ne possède pas de valeur intrinsèque identifiable.

Une action peut être évaluée selon les bénéfices futurs de l’entreprise. Une obligation offre des flux d’intérêt.

Même l’or, qui ne génère pas de rendement, possède des usages industriels et une reconnaissance universelle comme réserve de valeur. Le Bitcoin, lui, ne verse ni dividende ni intérêt, et ne repose sur aucun actif sous-jacent.

Cela amène certains à le comparer à une unité de mesure, à l’image de l’or. Dans cette logique, il serait absurde de dire qu’un mètre est « trop long » : c’est une référence.

De la même manière, affirmer que « le Bitcoin est trop cher » n’a pas de sens en soi. Sa valeur est purement déterminée par l’offre et la demande à un instant donné, sans point d’ancrage fondamental.

Ainsi, un Bitcoin à 1 dollar aurait la même fonction technique qu’un Bitcoin à 120 000 dollars. La différence ? Le nombre d’investisseurs ayant potentiellement perdu de l’argent en cours de route.

C’est cette absence de référence tangible qui rend les anticipations extrêmement délicates, et qui fait du Bitcoin un actif si particulier dans l’univers financier.

Un marché hautement spéculatif dominé par le secteur privé

Le marché du Bitcoin reste aujourd’hui largement dominé par les investisseurs privés, qu’il s’agisse de particuliers ou d’entreprises.

S’il est vrai que les institutions financières s’y intéressent de plus en plus, leur exposition reste le plus souvent indirecte, à travers des produits structurés destinés à leurs clients.

C’est notamment le cas des ETF Bitcoin spot, qui ont connu un essor notable depuis 2024, ainsi que des ETC (Exchange Traded Commodities) conformes à la réglementation UCITS en Europe.

Ces instruments permettent d’exposer des portefeuilles traditionnels au Bitcoin, mais sans que les institutions elles-mêmes détiennent l’actif en propre de manière stratégique.

Quant aux États, ils sont encore très peu nombreux à posséder du Bitcoin pour des raisons volontaires. Le Salvador fait figure d’exception, ayant officiellement adopté le Bitcoin comme monnaie légale.

Mais dans la plupart des autres cas, comme les États-Unis ou le Royaume-Uni, les autorités détiennent du Bitcoin uniquement à la suite de saisies judiciaires, issues d’affaires criminelles ou de procédures fiscales. Ces détentions sont donc fortuites et non stratégiques.

Contrairement à l’or, dont les banques centrales conservent d’importantes réserves comme rempart face à une éventuelle instabilité monétaire, le Bitcoin ne joue aujourd’hui aucun rôle monétaire au niveau étatique global.

Il reste un actif d’investissement privé, aux mains d’un écosystème mouvant, soumis à des logiques spéculatives bien plus qu’à des considérations macroéconomiques étatiques.

Une dépendance au facteur externe

Le Bitcoin est particulièrement sensible à des événements exogènes (économiques, politiques ou réglementaires) qui influencent directement son cours. Cette dépendance à des facteurs extérieurs rend toute prévision encore plus complexe.

Parmi les éléments clés :

- La politique monétaire des grandes banques centrales, et en particulier celle de la Réserve fédérale américaine (FED). Une hausse des taux d’intérêt tend à décourager l’investissement dans des actifs risqués comme le Bitcoin, tandis qu’une baisse peut au contraire favoriser un retour des capitaux vers les cryptos.

- L’évolution des réglementations, notamment en matière de fiscalité, de lutte contre le blanchiment ou d’enregistrement des plateformes. Une annonce favorable peut stimuler les prix ; à l’inverse, une décision restrictive (comme une interdiction de certaines plateformes ou produits) peut provoquer une chute brutale.

- Le comportement des grands investisseurs institutionnels. L’entrée ou la sortie de capitaux de la part de fonds, de banques ou d’entreprises cotées peut créer des mouvements soudains, amplifiés par la structure encore relativement étroite du marché.

Ces facteurs étant largement imprévisibles, ils font du Bitcoin un actif dont le comportement dépend autant des dynamiques internes que des chocs extérieurs, ce qui renforce son caractère spéculatif.

Une innovation technologique en constante évolution

Le Bitcoin évolue au sein d’un écosystème technologique en perpétuelle mutation. Bien que son protocole de base soit relativement stable, l’environnement qui l’entoure est en constante évolution, et cela peut influencer son adoption, son usage, voire sa valorisation.

Parmi les innovations majeures :

- Le Lightning Network, qui permet de réaliser des transactions en Bitcoin de manière quasi instantanée et à très faible coût, favorisant une adoption dans les paiements du quotidien.

- Les solutions de custody de plus en plus sécurisées, qui facilitent la conservation du Bitcoin par des investisseurs institutionnels et réduisent le risque perçu.

- Les ponts inter-blockchains ou les innovations liées à l’interopérabilité, qui permettent de faire circuler des bitcoins dans des environnements décentralisés plus complexes, comme la DeFi.

Ces évolutions, bien que souvent invisibles pour le grand public, jouent un rôle important dans la perception du Bitcoin comme technologie d’avenir.

Elles peuvent renforcer la confiance des investisseurs, élargir les cas d’usage, ou au contraire, si elles échouent ou suscitent des vulnérabilités, freiner son adoption.

Mais leur impact réel est difficile à anticiper, car il dépend autant des avancées techniques que de l’acceptation sociale, réglementaire et économique de ces outils.

Quelle trajectoire du Bitcoin pour 2026 ? Scénarios & catalyseurs

L’évolution du Bitcoin en 2026 reste incertaine, mais plusieurs scénarios plausibles peuvent être envisagés en fonction des principaux catalyseurs économiques, financiers et technologiques.

Voici trois trajectoires possibles, du plus optimiste au plus prudent :

Scénario nᵒ 1 : rebond & reprise

Hypothèses :

- Stabilisation ou baisse des taux d’intérêt, qui redonne de l’appétit pour les actifs risqués ;

- Retour des flux institutionnels, notamment via les ETF Bitcoin et les produits d’exposition réglementés ;

- Adoption croissante auprès du grand public et des professionnels, soutenue par des signaux réglementaires favorables.

Potentiel : dans ce scénario, le Bitcoin pourrait repasser au-dessus des 110 000 à 124 000 dollars, voire revisiter ses plus hauts historiques de 2025. Certains analystes évoquent même un regain de confiance dès le premier semestre 2026 si l’environnement macroéconomique s’améliore.

Scénario n°2 : consolidation / plateau

Hypothèses :

- Incertitudes persistantes autour de l’économie mondiale, des taux d’intérêt et de la régulation ;

- Un marché prudent, avec une volatilité modérée mais sans dynamique claire de hausse ou de baisse ;

- Un intérêt institutionnel stable, mais sans nouvel afflux massif de capitaux.

Potentiel : Dans ce contexte, le Bitcoin pourrait évoluer dans une fourchette resserrée, par exemple entre 85 000 et 105 000 dollars. Ce scénario traduirait une phase de « maturité relative » du marché : les excès de volatilité diminuent, mais la prudence domine. Le Bitcoin serait alors perçu comme un actif en attente d’un nouveau catalyseur, ni survalorisé, ni sous-évalué.

Scénario nᵒ 3 : retour à la baisse

Hypothèses :

- Aggravation de l’aversion au risque : ralentissement économique, crise financière ou géopolitique, resserrement monétaire plus strict que prévu ;

- Sorties massives de capitaux, notamment institutionnels, ou perte de confiance liée à un événement négatif majeur (fraude, hack, faillite dans l’écosystème crypto) ;

- Réglementation restrictive dans plusieurs grandes juridictions, réduisant l’accès ou la légitimité du Bitcoin.

Potentiel : Dans ce scénario, le Bitcoin pourrait durablement chuter sous les 80 000 dollars, avec un possible repli vers des niveaux autour de 60 à 70 000 dollars. Un retour aux planchers historiques de 2022–2023 (autour de 30–40 000 dollars) semble toutefois peu probable selon la plupart des analystes, à moins d’un choc systémique très fort.

Même dans cette hypothèse, le recul resterait modéré à l’échelle historique, tant la progression du Bitcoin depuis 2020 a été spectaculaire. Il s’agirait alors davantage d’un ajustement ou d’une purge du marché que d’un effondrement structurel.

Conclusion

Le Bitcoin reste, aujourd’hui encore, un actif imprévisible, dont l’évolution dépend d’un grand nombre de facteurs souvent difficiles à anticiper. Cette incertitude structurelle fait partie de son identité, mais elle ne freine pas pour autant l’intérêt qu’il suscite.

Il ne faut pas sous-estimer son potentiel d’entraînement, en particulier lors des phases de bull run. Dans un environnement où l’intérêt pour les cryptomonnaies reste élevé et où l’adoption pourrait encore s’accélérer, le Bitcoin conserve un rôle central dans l’écosystème.

Par ailleurs, la culture du “buy the dip” (acheter lors des baisses) reste très ancrée chez les investisseurs crypto. Et jusqu’à présent, force est de constater que cette stratégie a souvent été payante. Cela dit, rien ne garantit que ce schéma se reproduira indéfiniment : la prudence reste de mise, même dans un marché en quête de maturité.

Vous souhaitez investir ?