L’investissement en SCPI attire de nombreux épargnants grâce à ses rendements réguliers et à sa gestion déléguée. En 2024, l’attrait pour les SCPI reste fort, mais il est crucial de bien comprendre leur fonctionnement, les facteurs qui influencent leur rentabilité, et comment maximiser son investissement. Ce guide vous fournira toutes les informations nécessaires pour choisir la SCPI adaptée et optimiser votre stratégie d’investissement immobilier collectif.

Qu’est-ce qu’une SCPI de rendement et comment fonctionne-t-elle ?

SCPI de rendement définition

Une SCPI de rendement est une société d’investissement immobilier dont les revenus générés sont principalement basés sur des revenus locatifs. Il s’agit d’un produit d’investissement à destination du public permettant à ces derniers d’investir indirectement dans un parc immobilier locatif afin d’en capter les rendements.

Lire aussi : Faut-il préférer les SCPI ou les actions de foncières cotées (SIIC) ?

Quel est le fonctionnement du SCPI de rendement ?

Le fonctionnement d’une SCPI de rendement repose sur un mécanisme relativement simple, qui offre la possibilité aux particuliers de diversifier leur patrimoine tout en investissant dans l’immobilier sans avoir à gérer directement des biens. Globalement, une SCPI fonctionne de la manière suivante :

- Achat de parts : Pour investir dans une SCPI de rendement, les épargnants achètent des parts de cette société d’investissement. Chaque part représente une fraction du portefeuille immobilier détenu par la SCPI, qui peut inclure des biens commerciaux, des bureaux, des résidences, etc.

- Gestion locative par la société de gestion : Une fois les fonds collectés, la société de gestion de la SCPI se charge d’acquérir des biens immobiliers et d’en assurer la gestion locative.

- Distribution des revenus : Les revenus perçus (principalement des loyers pour les SCPI de rendement) sont redistribués aux investisseurs sous forme de « quote-part », proportionnelle au nombre de parts détenues. Ce sont notamment ces revenus qui permettent de déterminer le rendement d’une SCPI.

Quelles sont les différences entre une SCPI de rendement et une SCPI fiscale ou de plus-value ?

Les différences entre les SCPI de rendement et les SCPI de plus-value ou fiscale tiennent principalement à leur stratégie d’investissement ainsi qu’aux avantages associés :

- SCPI de plus-values : Ce sont des SCPI spécialisées dans l’achat-revente de biens immobiliers dont les revenus principaux sont issus des plus-values immobilières. Ces SCPI sont intéressantes pour ceux qui préfèrent générer des revenus moins réguliers que les SCPI de rendement et profiter de la fiscalité sur les plus-values immobilières (qui est imposée à un taux forfaitaire contrairement aux loyers, donc hors tranche de l’impôt sur le revenu).

- SCPI fiscales : Il s’agit de SCPI dont l’objet principal est de faire profiter d’avantages fiscaux aux investisseurs personnes physiques. Grâce à la transparence fiscale des SCPI, les investisseurs peuvent profiter des niches fiscales liées à certains investissements comme s’ils possédaient le(s) bien(s) immobilier(s) en direct. C’est le cas par exemple du dispositif Malraux (SCPI Malraux) ou Denormandie (SCPI Denormandie), offrant une réduction d’impôt annuelle en fonction du montant investi, ou des SCPI de déficit foncier réalisant des travaux pour générer un déficit foncier déductible du revenu fiscal.

Quel est le rendement moyen des SCPI en 2024 ?

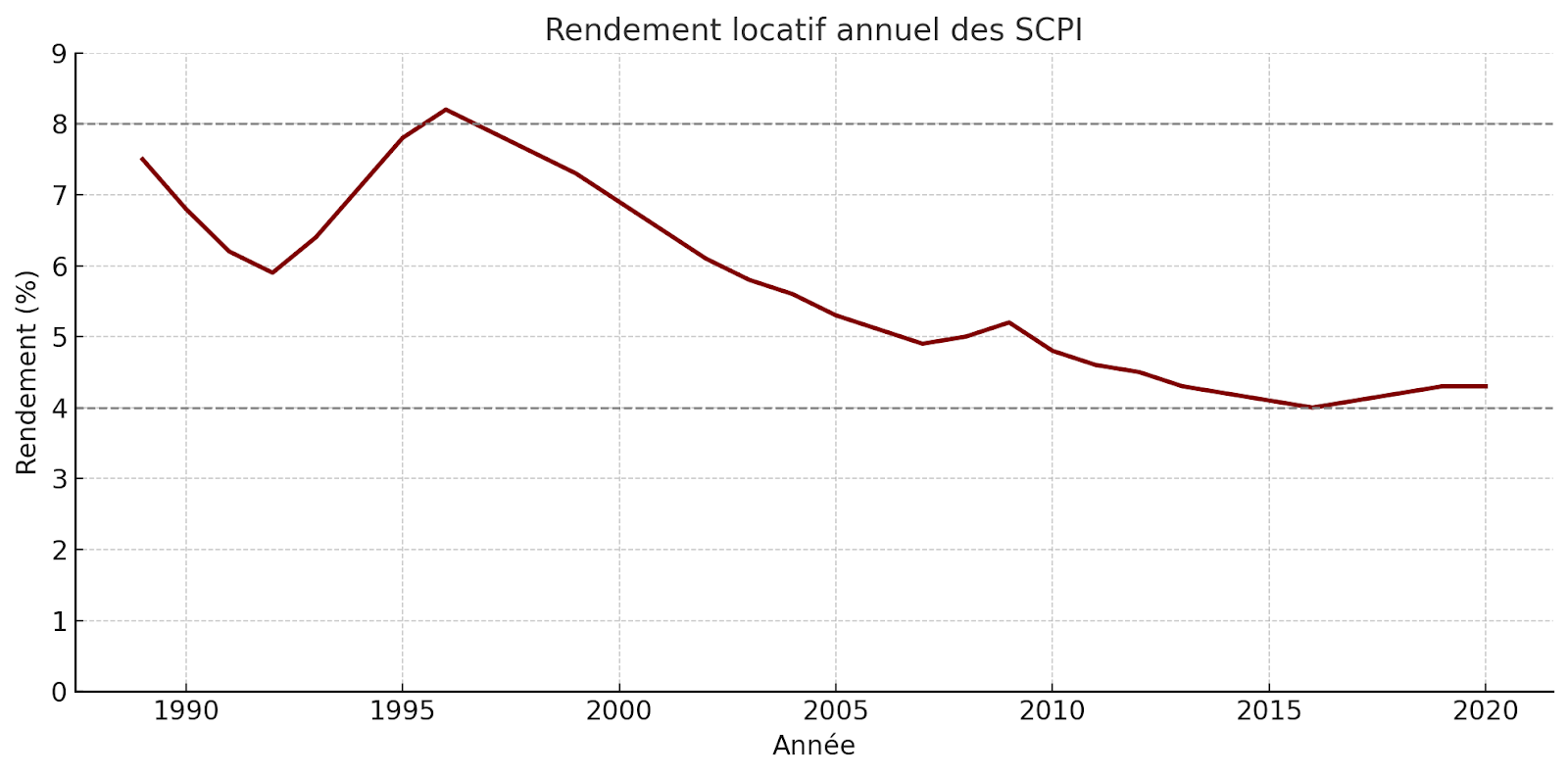

Le rendement historique des SCPI

Avant de nous intéresser au potentiel de rendement des SCPI en 2024, analysons le rendement historique moyen des SCPI pour le mettre en perspective.

Source : IEIF

On observe une tendance à la baisse du rendement locatif des SCPI sur la période étudiée. Dans les années 1990, le rendement était supérieur à 7 %, atteignant même un pic autour de 8 % vers 1997. Par la suite, les rendements ont progressivement diminué, se stabilisant autour de 4 % à 5 % au cours des dernières années.

Depuis 2015 environ, le rendement semble avoir atteint une certaine stabilisation, se maintenant légèrement au-dessus de 4 %. Cela montre une adaptation des SCPI au contexte économique, avec une régularité des performances.

Bien entendu, il s’agit d’un rendement moyen c’est-à-dire que certaines SCPI font mieux et d’autres moins bien.

Lire aussi : Quel est le meilleur placement et investissement financier en 2024 ?

Les performances des SCPI en 2023 et 2024

L’année 2024 n’étant pas terminée, le bilan final des rendements des SCPI n’est pas encore disponible. Toutefois, il est possible de se baser sur les distributions trimestrielles ayant déjà eu lieu, et pour avoir une performance plus globale considérer aussi la question de la valorisation des parts (élément essentiel de la rentabilité d’une SCPI puisqu’il s’agit de la valeur liquidative de l’investissement).

La Société Française des Sociétés de Placement Immobilier (ASPIM) a constaté plusieurs points notables relatif à la performance des SCPI en 2023 et 2024 :

- Stabilité des distributions : Le taux de distribution moyen des SCPI en 2023 était de 4,52 %. Les acomptes versés au premier trimestre 2024 témoignent d’une stabilité relative des rendements par rapport à l’année précédente. Ainsi, 42 % des SCPI ont maintenu leur niveau de distribution identique à celui de 2023, tandis que 29 % l’ont augmenté et 29 % l’ont réduit. Le taux de distribution moyen au premier trimestre 2024 est de 1,13 %, contre 1,06 % pour la même période en 2023.

- Correction des valeurs de parts : Les valeurs de réalisation par part des SCPI ont baissé de manière significative en 2023, enregistrant une diminution moyenne pondérée de -10,3 %. Ce mouvement de correction est en grande partie dû aux ajustements des prix de l’immobilier face à la hausse brutale des taux d’intérêt. En conséquence, le prix de souscription pondéré moyen des SCPI a également été ajusté à la baisse, de 6,6 % en cumulé sur l’année 2023 et le début de 2024. Peut-être une opportunité pour les nouveaux investisseurs !

- Collecte et demande de rachat : La collecte nette des SCPI au premier trimestre 2024 est de 765 millions d’euros, et le volume des ordres de rachat a fortement diminué par rapport au dernier trimestre de 2023. Cela montre une certaine stabilisation de l’intérêt des investisseurs pour les SCPI après une période de turbulences économiques en 2023.

Les 10 SCPI les plus rentables en 2024

Maintenant que nous avons une vue d’ensemble, regardons de plus près les SCPI qui ont surperformé le taux de distribution moyen en 2023 (4,52 %). Attention ce tableau ne tient pas compte de la valorisation des parts des SCPI, mais seulement du taux distribution.

| Nom de la SCPI | Taux de distribution (TD) 2023* | Secteur d’investissement | Société de gestion |

| Transitions Europe | 8,16 % | Diversifié | Arkea REIM |

| Remake Live | 7,79 % | Diversifié | Remake Asset Management |

| Epargne Pierre | 6,72 % | Commerces | Atland Voisin |

| Immorente | 6,47 % | Diversifié | Sofidy |

| Pierval Santé | 6,40 % | Santé | Euryale Asset Management |

| Primovie | 5,88 % | Santé | Primonial REIM |

| Corum Origin | 6,50 % | International | Corum Asset Management |

| Interpierre France | 5,95 % | Bureaux | Paref Gestion |

| Vendôme Régions | 6,02 % | Régions françaises | Norma Capital |

| Capiforce Pierre | 6,30 % | Bureaux | Fiducial Gérance |

*Les performances passées ne préjugent pas des performances futures

Remarque : Le taux de distribution de 2024 n’est pas encore disponible.

Quels sont les critères pour choisir une SCPI de rendement performante en 2024 ?

Pour choisir une SCPI de rendement performante en 2024, il ne faut pas se baser exclusivement sur le taux de distribution. Plusieurs critères doivent être pris en compte afin d’évaluer le potentiel de rendement et la solidité de l’investissement (le fameux couple rentabilité/risque) :

- Taux d’occupation : Le taux d’occupation financier (TOF) est un indicateur essentiel qui mesure la part des biens immobiliers loués par rapport à la totalité des actifs détenus par la SCPI. Un taux élevé (supérieur à 90 %) témoigne d’une bonne gestion locative et d’un risque de vacance locative limité, garantissant des revenus stables.

- Revalorisation des parts : La capacité de la SCPI à revaloriser ses parts au fil du temps est également un indicateur de performance, même si cela ne préjuge pas des performances futures.

- Diversification : La diversification des actifs détenus par la SCPI est cruciale pour réduire les risques. Une SCPI bien diversifiée investit dans différents secteurs immobiliers (bureaux, commerces, santé, résidentiel) et dans des zones géographiques variées (régions, grandes métropoles, Europe). Cela permet de limiter l’exposition aux risques spécifiques à un secteur ou à une région.

- Stratégie de gestion : Il est essentiel de comprendre si la SCPI se concentre sur des actifs à fort potentiel de valorisation, des biens à stabiliser, ou sur des investissements de long terme générant des loyers réguliers. La transparence de la stratégie et la qualité de la communication sont donc essentielles pour appréhender ces objectifs.

- Niveau d’endettement : Le niveau d’endettement de la SCPI est un facteur de risque à surveiller. Si un effet de levier bien géré peut permettre d’accroître la rentabilité, un endettement trop important augmente le risque financier, en particulier en cas de crise immobilière. Oui, une SCPI peut faire faillite.

Un investissement en SCPI de rendement s’assimile à un investissement locatif sur de nombreux aspects. Bien que le coût et le ticket d’entrée soient inférieurs, il est préférable d’envisager ce type d’investissement sur un horizon supérieur à 8 ans pour profiter pleinement des rendements.

Comment calculer le rendement d’une SCPI ?

Pour calculer le rendement d’une SCPI, il est important de comprendre qu’il se compose de deux éléments principaux :

- La distribution des revenus

- La valorisation des parts

Enfin, il est crucial de considérer le régime fiscal de l’investisseur pour obtenir le rendement net de la SCPI.

Le taux de distribution

Le rendement d’une SCPI se calcule classiquement en faisant le ratio entre le prix d’achat de la part au 1er janvier de l’année et le montant de revenu distribué brut de fiscalité. C’est ce qu’on appelle le taux de distribution, qui est l’indicateur le plus souvent affiché dans les communications commerciales des différentes SCPI de rendement. Voici la formule de calcul :

Taux de distribution = Revenu brut distribué / Prix de la part x 100

Remarque : Le taux de distribution peut être un indicateur trompeur dans la mesure où si la valeur de la part diminue en raison d’une diminution de la valeur des biens immobiliers, le taux de distribution augmente à revenu constant !

Avant le 1er janvier 2022, le taux de distribution se calculait en faisant la moyenne du prix de la part sur une année (au lieu de son prix au 1er janvier). On parlait alors de TDVM (Taux de distribution sur valeur de marché).

Le taux de rendement interne (TRI)

Le Taux de Rendement interne (TRI) est un indicateur de la rentabilité globale d’une SCPI sur une période donnée, qui prend en compte à la fois les revenus annuels distribués et l’évolution de la valeur des parts (à la hausse comme à la baisse).

Il permet d’évaluer le rendement obtenu sur une durée déterminée en tenant compte de l’effet du temps, c’est-à-dire en intégrant la temporalité des flux de trésorerie (entrées et sorties).

Le TRI est particulièrement utile pour comparer différentes SCPI sur une même période, surtout lorsque les investisseurs veulent tenir compte de la revalorisation des parts, ce que ne fait pas le simple taux de distribution.

En d’autres termes, il mesure non seulement les revenus annuels, mais aussi l’évolution de la valeur de l’actif, offrant ainsi une vision plus complète de la performance d’une SCPI.

La prise en compte de la fiscalité

Les SCPI sont transparentes fiscalement. Cela signifie que chaque investisseur est imposé selon son régime fiscal personnel selon les revenus générés par la SCPI. Autrement dit, si la SCPI de rendement génère des revenus fonciers issus de locations nues, les investisseurs personnes physiques devront déclarer leurs revenus dans la catégorie « revenu foncier » de leur déclaration annuelle d’impôt sur le revenu.

Chaque type de revenu généré par la SCPI devra donc être ventilé et déclaré dans les bonnes catégories de l’impôt.

La transparence fiscale des SCPI entraîne plusieurs conséquences en termes de fiscalité :

- Chaque investisseur personne physique est soumis à un taux différent selon sa tranche marginale d’imposition ;

- Les éventuels avantages fiscaux (déficits fonciers en cas de travaux) auront des effets différents sur la fiscalité des particuliers ;

- Il est possible d’optimiser la fiscalité des rendements des SCPI en achetant des parts via une société soumise à l’IS (mais attention à l’imposition des plus-values !) ou, encore mieux, via une assurance-vie comme celle de Nalo (pour transformer les revenus immobiliers en revenu financier et profiter des avantages fiscaux associés à cette enveloppe).

Ainsi, connaître le rendement net (après impôt) d’une SCPI dépend de la situation de chaque investisseur. C’est la raison pour laquelle les rendements d’une SCPI sont toujours exprimés bruts de fiscalité.

Conseil de Nalo : Si vous achetez des SCPI de rendement en direct, faites estimer en amont les conséquences fiscales pour vous assurer de la viabilité de votre investissement, surtout si vous êtes déjà imposé dans des tranches supérieures à 30 % !

SCPI en direct vs SCPI en assurance-vie : quel impact sur le rendement ?

Pour la plupart des contribuables, l’investissement en SCPI via une assurance-vie est plus avantageux fiscalement.

| Critères | SCPI en direct | SCPI en assurance-vie |

| Accès au capital | Libre, revente possible à tout moment (sous réserve de la liquidité des parts) | Sous conditions de l’assurance-vie (avant 8 ans, des frais ou pénalités peuvent s’appliquer) |

| Fiscalité sur les revenus | Revenus fonciers imposés à la TMI (Tranche Marginale d’Imposition) + prélèvements sociaux de 17,2 % | Revenus transformés en revenus financiers, soumis à la fiscalité avantageuse de l’assurance-vie après 8 ans |

| Fiscalité sur les Plus-values | Plus-values immobilières, régime classique (abattements progressifs au fil des années de détention) | Plus-values soumises à la fiscalité de l’assurance-vie (fiscalité avantageuse après 8 ans) |

| Diversification des actifs | Directement sur les actifs de la SCPI | Possibilité de diversifier davantage au sein de l’assurance-vie (unités de compte, fonds euros, etc.) |

| Souplesse des investissements | Achat direct et immédiat | Investissement sous l’enveloppe de l’assurance-vie, parfois avec des contraintes spécifiques (montant minimum) |

| Frais de gestion | Frais de souscription et de gestion SCPI | Frais de gestion SCPI + frais liés à l’assurance-vie (mais potentiellement optimisés) |

| Transmission | Droits de succession classiques | Avantages successoraux spécifiques de l’assurance-vie (abattements importants pour les bénéficiaires) |

| Rendement net | Dépend fortement de la tranche d’imposition | Souvent optimisé grâce aux avantages fiscaux après 8 ans |

Exemple comparatif : SCPI en assurance-vie ou en direct

Prenons l’exemple d’un investisseur avec un revenu fiscal de référence de 45 000 euros par an qui perçoit un revenu de SCPI de 1 000 euros par an. Comparons la fiscalité en fonction du mode d’investissement : en direct ou via une assurance-vie.

Nous supposons dans cet exemple que les revenus distribués par la SCPI sont retirés chaque année de l’assurance-vie (pour un contrat ayant plus de 8 ans d’ancienneté). Cela n’est pas obligatoire. L’investisseur peut préférer réinvestir les revenus via son assurance-vie, auquel cas le revenu distribué par la SCPI n’est pas imposable.

SCPI en direct :

- Tranche marginale d’imposition (TMI) : Pour un revenu fiscal de référence de 45 000 euros, la TMI se situe en général à 30 %.

- Prélèvements sociaux : 17,2 %.

Le revenu de SCPI de 1 000 euros serait donc imposé de la manière suivante :

- Imposition à la TMI : 1000 × 30 % = 300 euros

- Prélèvements sociaux : 1000 × 17,2 % = 172 euros

Le montant total d’impôt s’élève à 472 euros, ce qui donne un revenu net de 528 euros.

SCPI via une assurance-vie :

- Régime fiscal de l’assurance-vie après 8 ans : Les revenus de SCPI sont fiscalisés au taux forfaitaire de 7,5 % après un abattement de 4 600 euros par an pour une personne seule (ou 9 200 euros pour un couple).

- Prélèvements sociaux : 17,2 %.

Dans le cadre de l’assurance-vie, si l’investisseur n’a pas déjà utilisé son abattement annuel, l’imposition se calcule uniquement sur les prélèvements sociaux :

- Prélèvements sociaux : 1000 × 17,2 % = 172 euros.

Le montant total d’impôt s’élève donc à 172 euros, ce qui donne un revenu net de 828 euros.

Lire aussi : Assurance-vie et immobilier : optimiser vos investissements

FAQ :

Quel rendement espérer d’une SCPI en 2024 ?

En 2024, le rendement moyen des SCPI devrait se situer autour de 4 % à 5 %, similaire aux années précédentes. Malgré la volatilité du marché immobilier, les SCPI continuent de proposer des rendements attractifs et stables.

Ce rendement dépend de la qualité de la gestion des actifs, de leur diversification et du contexte économique, qui impacte les revenus locatifs et la valorisation des parts.

Comment choisir une SCPI rentable ?

Pour choisir une SCPI rentable, examinez des critères comme le taux d’occupation (idéalement supérieur à 90 %), la diversification des actifs (secteurs et zones géographiques), la revalorisation des parts et la stratégie de gestion.

Vérifiez également le niveau d’endettement, qui doit être maîtrisé, et la performance historique, comme le taux de distribution. Une analyse globale permet de choisir une SCPI solide et rentable.

Faut-il investir en SCPI de rendement à crédit ?

Investir en SCPI de rendement à crédit peut être avantageux. Cela permet de profiter de l’effet de levier du crédit, augmentant la rentabilité si le taux d’intérêt est inférieur au rendement de la SCPI.

De plus, les intérêts d’emprunt peuvent être déductibles des revenus fonciers, réduisant la fiscalité. Toutefois, il faut être prudent vis-à-vis des risques d’endettement en cas de dévalorisation/baisse du taux de distribution de la SCPI.

Vous souhaitez investir ?

0 commentaires